株式投資で得た利益の税金はいくらになる?税金の種類や税金対策を解説 コラム 資産運用・相続税対策専門 ネイチャーグループ

株式投資で得た利益に発生する税金の種類や税率、税金の計算方法をご紹介します。併せて、確定申告の必要性や税金対策についても解説するので、投資をするうえでの税金について詳しく知りたい方は参考にしてください WEBセミナー 無料相談

- MENU

JPEN

株式投資で得た利益には「譲渡益課税」と「配当課税」の、2種類の税金が発生します。どちらも税率は20.315%です。

〈内約〉 ・所得税15% ・復興特別所得税0.315% ・住民税5%

税金を納めるタイミングは、配当金や分配金が口座に振り込まれるときと、金融商品を売って利益を得たときです。配当課税は支払われるたびに納税することになりますが、譲渡益課税は金融商品を売却しない限り発生しません。

株式投資で発生する2つの税金

投資を始める際には、税金に関する知識も押さえていきたいポイントのひとつです。実際株式投資で利益を得た際に発生する税金が、どのようなものなのか気になる方は多いでしょう。ここでは、配当課税と譲渡益課税について詳しく解説します。

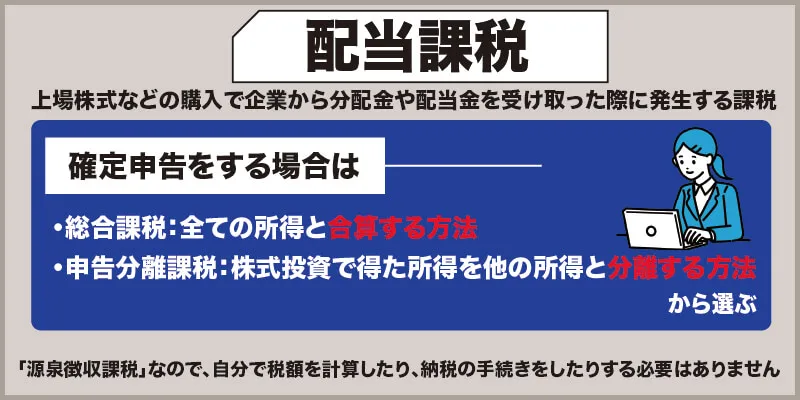

配当課税

配当課税は、上場株式などの購入で企業から分配金や配当金を受け取った際に発生する課税です。税率は20.315%、区分は配当所得です。

配当金や分配金は、口座振込時に税率分を差し引きされる「源泉徴収課税」なので、自分で税額を計算したり、納税の手続きをしたりする必要はありません。

ただし、あくまで原則であり、確定申告を選択したほうがよいケースもあります。その場合は以下の2つから選びます。

・総合課税:全ての所得と合算する方法 ・申告分離課税:株式投資で得た所得を他の所得と分離する方法

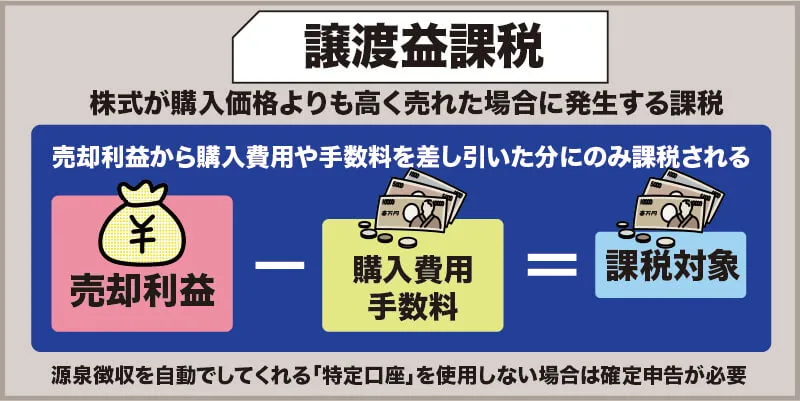

譲渡益課税

譲渡益課税は、株式が購入価格よりも高く売れた場合に発生する課税です。譲渡益課税の税率も20.315%、所得区分は譲渡所得です。

譲渡益課税の課税対象期間は、1月1日~12月31日までの1年間です。売却利益から購入費用や手数料を差し引いた分にのみ課税される仕組みになっています。

譲渡益は申告分離課税となっているため、源泉徴収を自動でしてくれる「特定口座」を使用しない場合は確定申告が必要です。

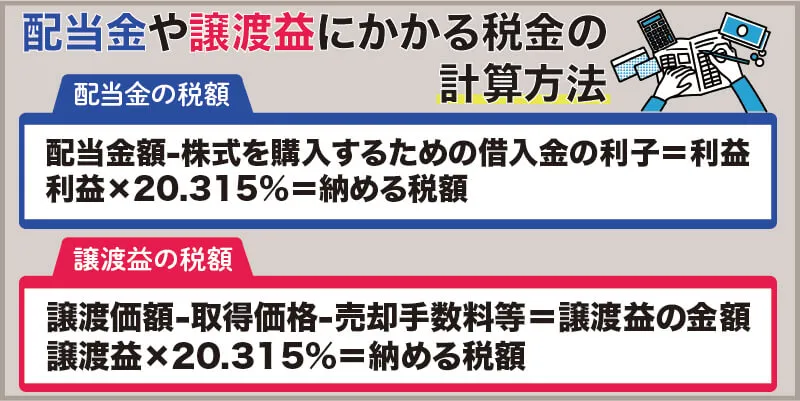

## 配当金や譲渡益にかかる税金の計算方法

## 配当金や譲渡益にかかる税金の計算方法

配当金や譲渡益がいくらになるのかを明確に知りたい場合や、確定申告にあたり納税額を把握する必要がある場合は、以下の方法で計算できます。

【配当金の税額計算方法】 ・配当金額-株式を購入するための借入金の利子=利益 ・利益×20.315%=納める税額

配当金の金額を計算する際、株式を購入するための借入金があれば、利子分は控除可能です。利益に対し20.315%の税金がかかるので、マイナス分を差し引いて10万円残った場合の税額は2万315円になります。

【譲渡益の税額計算方法】 ・譲渡価額-取得価格-売却手数料等=譲渡益の金額 ・譲渡益×20.315%=納める税額

例えば、200万円(手数料込)で買った株を売って手元に250万円が残った場合、差額の50万円に税率をかけて計算します。

口座の種類で変わる確定申告の必要性

譲渡時に利益がある場合は、納税と確定申告の義務が伴います。自分で計算・申告するのは手間や時間がかかるので「意外と大変」「自分でやりたくない」と感じる方も多いでしょう。

譲渡時に利益がある場合は、納税と確定申告の義務が伴います。自分で計算・申告するのは手間や時間がかかるので「意外と大変」「自分でやりたくない」と感じる方も多いでしょう。

しかし、譲渡益が発生した場合でも、口座によっては確定申告が不要なケースもあります。ここでは、証券口座を開設時に選択できる「一般口座」「特定口座(源泉徴収なし)」「特定口座(源泉徴収あり)」の3種類について解説します。

一般口座の場合

一般口座は、NISA口座や特定口座で管理していない上場株式などを管理する口座です。一般口座で発生する譲渡益に関して、証券会社は税金の計算や申告手続きなどをしません。確定申告が必要な場合は、株の損益や税金の計算などを全て自分でできるように準備しましょう。

確定申告の必要性は、所得の種類や条件によっても異なります。例えば、一般的な会社員や公務員の場合、給与収入が2,000万円以下の方は給与所得・退職所得以外の所得が20万円以下であれば所得税の確定申告は不要です。

特定口座(源泉徴収なし)の場合

特定口座(源泉徴収なし)は、投資商品の保有に使用する口座の一種です。この口座を使用する場合、譲渡損益の計算は証券会社が代行しますが、源泉徴収はしません。

そのため、必要に応じて自分で確定申告をすることになります。ただし、特定口座を使用すると、証券会社が「年間取引報告書」を作成するため、確定申告の手続きを比較的簡単に進められます。報告書を見ながら確定申告書に数値を書き写していけば、金額を間違えて申告する誤りを減らせるでしょう。

特定口座(源泉徴収あり)の場合

特定口座(源泉徴収あり)を選択する場合は、譲渡損益の計算も源泉徴収も証券会社にお任せできます。源泉徴収とは、年間の所得にかかる税金を支払者が本人に代わって納税する制度です。本人は税額を天引きされた金額を受け取っているので、原則自分で確定申告をする必要はありません。

ただし、譲渡益よりも譲渡損失が上回った際は確定申告しましょう。損益通算や繰越控除という制度を利用でき、税金を払いすぎている際には還付金も受け取れます。

確定申告する場合の手続き方法は?

一般口座や特定口座(源泉徴収なし)を利用する方、また、特定口座(源泉徴収あり)でも損益通算したい方は確定申告が必要です。確定申告は期限間近になって慌てて進める方も少なくありません。しかし、申告に不備があったり期限を超えたりすると、ペナルティーが発生する恐れもあるため注意が必要です。

投資を始める際には、確定申告の制度内容や申告期限、申告する際に必要な提出書類を事前に確認しておきましょう。

確定申告とは

確定申告とは、1月1日から12月31日までの1年間に得た利益に対する所得税を、自分で計算して納める手続きのことです。「利益」には株式投資で得たものだけなく、雑所得や不動産所得、退職所得など全部で10個の所得区分が含まれます。

確定申告の対象者は、主に個人事業主や副業をしている会社員などです。譲渡所得や不動産所得での20万円以上の利益がある会社員も対象となります。より細かな条件は、国税庁のホームページでご確認ください。

(参考: 『給与所得者で確定申告が必要な人』/https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1900.htm)

確定申告の申告場所や期限

確定申告には申告期限があります。申告義務のある方とない方、納付か還付かによって期限が異なるので注意しましょう。

| 申告義務の有無 | 申告の種類 | 申告期限 |

|---|---|---|

| ある方 | 納付申告 | 対象の年の翌年2月16日~3月15日まで |

| 還付申告 | 対象の年の翌年1月1日~5年間 | |

| ない方 | 還付申告 | 対象の年の翌年1月1日~5年間 |

確定申告する際には、必要な書類を集め住所地管轄の税務署に申告します。申告方法は以下の通りです。

・税務署へ書類を持参し窓口に提出する ・郵送で提出する ・e-Taxを利用しインターネットから申告する

納付申告では、期限に間に合わない場合、無申告加算税や延滞税がプラスされる可能性があります。ペナルティーを受けることのないよう、期限に間に合うように申告準備を進めることが大事です。

確定申告に必要な書類

株式投資で利益が発生し確定申告する際には、提出する書類がいくつかあります。もれのないよう確認しながら準備を進めましょう。必要書類一覧は、以下の通りです。

【確定申告で提出する必須書類】 ・確定申告書B(第一表・第二表) ・確定申告書第三表(分離課税用) ・株式等に係る譲渡所得等の金額の計算明細書 ・所得税の確定申告書付表(譲渡損失の繰越控除を適用する場合)

確定申告書はAとBがありますが、譲渡所得がある場合はBの書類に記載します。また、マイナンバーカードや免許証などの本人確認書類も忘れないよう気を付けましょう。

税金がかからない?投資における3つの税金対策

税金対策は株式投資を始める際に押さえておきたい重要なポイントです。手元に入る金額を少しでも多くするためには、節税制度を上手く利用し税負担を軽減する必要があります。投資の種類や目的、利益や損失の状況に合わせて、ここでご紹介する3つの税金対策を活用しましょう。

少額投資非課税制度を活用する

NISA(少額投資非課税制度)は、個人投資家のための税制優遇制度です。NISAを利用すれば、譲渡益や配当金にかかる税金が最長5年間非課税になります。非課税なので確定申告の義務も発生しません。

ただし、非課税には限度額があり、年間120万円(5年で600万円)までとなっています。 また、NISA口座以外の口座で発生した譲渡益や配当金との損益通算はできないといった注意点もあります。

NISA口座はひとりにつき1口までと決まっているので、どの口座を使用し、どの程度の投資をするのか、事前に決めておきましょう。

損益通算で利益を減らす

いくつかの区分から所得がある場合、各所得の利益と損失を相殺できる制度が「損益通算」です。例えばひとつの特定口座で譲渡損失があっても、ほかの特定口座で利益があったり配当金が振り込まれていたりすれば、プラス分からマイナス分を控除できる仕組みになっています。損益通算を事例で説明すると以下の通りです。

【事例】 ・特定口座1で譲渡損失80万円(赤字)、特定口座2で80万円(黒字)のケース ・80万円-80万円=0円

通常80万円で課税されるはずの利益が0円になるので、納税の義務がなくなります。また、確定申告をすれば、特定口座2で源泉徴収された税金を取り戻すことも可能です。株式の譲渡時には損失が出ることもあれば利益が出ることもあります。損益通算を活用し、納める税金の金額を少なくしましょう。

損失の繰越の控除を利用する

株式の売却時に譲渡損失が発生した際は、そのマイナス分を翌年以降3年間繰り越しできる「譲渡損失の繰越控除」という制度もあります。

例えば、2020年の株式譲渡時に「100万円の損失」が出たと仮定しましょう。このときに「譲渡損失の繰越控除」を申請しておくことで、2021年に「50万円の利益」が出た際には、100万円の損失と相殺できることになります。つまり、利益は0円(正確にはマイナス50万円)です。

利益がないので納税する必要はなく、残った50万円の損失は、2022年や2023年の利益に対しても計上可能です。譲渡損失の繰越控除使用中に別の株式で損失が出た場合は、申告すればその損失も3年間繰越控除できます(使いきれない損失は3年経過後に自然消滅します)。

なお、繰越控除の制度を利用する際は、特定口座(源泉徴収あり)使用者であっても確定申告が必要になるのでご注意ください。

税金対策や資産運用の相談はネイチャーグループにお任せください!

株式投資で資産運用をするなら、少しでも利益が増えるよう税金対策も同時に進めましょう。ただし「利益確定」と「税金対策」のバランスを保ちながら投資するためには、投資と税制度、どちらの知識も必要になります。知識や経験の少ない方が適切に遂行するのは、簡単なことではありません。

「投資で失敗したくない」「税金で余計なお金を払いたくない」と懸念している方は、ネイチャーグループ(税理士法人ネイチャー、株式会社ネイチャーウェルスマネジメント)がお力になります。当グループは税務にも投資にも強く、節税対策から保有資産の向上までをトータルサポートいたします。

\株式投資より安全で確実に手残りを増やす方法とは?/

節税者続出中の詳細はこちら ## まとめ

株式投資で利益が出た場合に課税されるのは「譲渡益課税」と「配当課税」の2種類で、税率はそれぞれ20.315%です。使用する口座の種類によって、確定申告の必要性が異なるので注意しましょう。また、損益通算や繰越控除などを活用すれば、納める税金を少なくできる可能性があります。

投資をする際は、少しでも利益を増やせるようしっかりと税金対策することが大事です。節税や投資に関する気になることがあれば、ネイチャーグループ(税理士法人ネイチャー、株式会社ネイチャーウェルスマネジメント)にお気軽にご相談ください。初回面談は無料です。豊富な知識と経験を応用し、資産運用と税金対策のプロがお客様の悩みにお答えします。

ネイチャーグループは『富裕層の税金対策・資産運用相談』を年間2,000件お答えしてる実績があります。

資産運用や税金対策は専門的な知識が必要で、「そもそも何をすればいいか分からない」方が多いと思います。 また、投資経験者の多くが不安や悩みを抱えているのも事実です。 そのような不安や悩みを解決するべく、経験豊富なコンサルタントがどんな相談内容にも丁寧にお答えします。資産運用や税金対策についてお悩みなら、まず富裕層に熟知したネイチャーグループへご相談ください。

資産運用や税金対策は専門的な知識が必要で、「そもそも何をすればいいか分からない」方が多いと思います。 また、投資経験者の多くが不安や悩みを抱えているのも事実です。 そのような不安や悩みを解決するべく、経験豊富なコンサルタントがどんな相談内容にも丁寧にお答えします。資産運用や税金対策についてお悩みなら、まず富裕層に熟知したネイチャーグループへご相談ください。

無料個別相談に申し込む ネイチャーグループについて詳しく知る

無料個別相談に申し込む ネイチャーグループについて詳しく知る

資産運用や税金対策は専門的な知識が必要で、「そもそも何をすればいいか分からない」方が多いと思います。 また、投資経験者の多くが不安や悩みを抱えているのも事実です。 そのような不安や悩みを解決するべく、経験豊富なコンサルタントがどんな相談内容にも丁寧にお答えします。資産運用や税金対策についてお悩みなら、まず富裕層に熟知したネイチャーグループへご相談ください。

無料個別相談に申し込む ネイチャーグループについて詳しく知る

Tweet 芦田ジェームズ 敏之

【代表プロフィール】 資産規模100億円を超えるクライアントの案件を数多く抱えてきた異彩を放つ経歴から、「富裕層を熟知した税理士」として多数メディアに取り上げられている。培った知識、経験、技量を活かし、富裕層のみならず幅広いお客様に税金対策・資産運用をご提案している。また、Mastercard®️最上位クラスで、富裕層を多く抱えるクレジットカードLUXURY CARDの 「ラグジュアリーカード・オフィシャルアンバサダー」に就任。日米税理士ライセンス保有。東京大学EMP・英国国立オックスフォード大学ELP修了。紺綬褒章受章。現在は代表税理士を務める傍ら、英国国立ウェールズ大学経営大学院に在学中(MBA取得予定)。 ◇◆ネイチャーグループの強み◇◆ ・〈富裕層〉×〈富裕層をめざす方〉向けの資産運用/税金対策専門ファーム・日本最大規模の富裕層向けコンサルティング・国際的な専門家ネットワークTIAG®を活用し国際案件も対応可能・税理士法人ならではの中立な立場での資産運用

無料個別相談に申し込む 一覧に戻る -  手取りを増やす節税方法11選!会社員が簡単にできる節税の裏ワザを教えます

手取りを増やす節税方法11選!会社員が簡単にできる節税の裏ワザを教えます

オペレーティングリースとは?メリット・デメリットや仕訳方法を解説

オペレーティングリースとは?メリット・デメリットや仕訳方法を解説 リース資産は減価償却の対象になる?計算方法と仕訳処理のポイント

リース資産は減価償却の対象になる?計算方法と仕訳処理のポイント

ランキング

所得税は年収いくらからかかる?収入別の税率や節税対策まで網羅解説

所得税は年収いくらからかかる?収入別の税率や節税対策まで網羅解説 投資の年利はどれくらいがベスト?実利回りの計算方法は?

投資の年利はどれくらいがベスト?実利回りの計算方法は? 定期預金の引き出し方法は?必要な書類も解説します

定期預金の引き出し方法は?必要な書類も解説します 定期預金と積立預金の違いは何?メリットやデメリットとは

定期預金と積立預金の違いは何?メリットやデメリットとは 投資信託の約定日とはいつのこと?申込日や受渡日との違いは?

投資信託の約定日とはいつのこと?申込日や受渡日との違いは? 定期預金の金利とは?利息を計算する方法を徹底解説!

定期預金の金利とは?利息を計算する方法を徹底解説! 確定申告期間はいつからいつまで?必要書類や手続きについても解説

確定申告期間はいつからいつまで?必要書類や手続きについても解説 定期預金のメリットは5つ!デメリットや注意点・種類も紹介

定期預金のメリットは5つ!デメリットや注意点・種類も紹介 投資の割合はどれくらいがよい?貯蓄や収入から投資するポイント

投資の割合はどれくらいがよい?貯蓄や収入から投資するポイント 投資信託の利益確定はいつ?ベストなタイミングややり方を紹介

投資信託の利益確定はいつ?ベストなタイミングややり方を紹介

ご相談・ご質問など、お気軽にお問い合わせください。

ご相談フォーム 無料ダウンロード

本サイトでは関連記事のみを収集しております。株主優待 おすすめ 10万円以下原文を閲覧するには、以下のリンクをコピーして開いてください。