【FP解説】10万円からできる資産運用!超初心者向け リクルート運営の【保険チャンネル】

資産運用をしてみたいけれど、失敗するのが怖いという場合に、まずは10万円くらいまでで試す方法はあるのでしょうか?予算10万円の資産運用で利益は出るのでしょうか?元本割れせずに投資はできるでしょうか? シミュレーションとともにFPが解説します。

- 資産運用 方法

- 資産運用 シミュレーション

- 資産運用 10万

■予算10万円で資産運用はできる?

■10万円からできる資産運用の方法

■10万円の資産運用で利益はどれくらい出る?

■資産運用・投資のリスクを下げるには

■リスクを取らずに資産運用できる?

資産運用をするとき、特に初めての場合には損をしないかと心配に思うのではないでしょうか。失敗しても大きな痛手にならないように、まずは少額から始めてみると安心ですよね。

少額から資産運用をする方法には、月々1万円などの一定額をコツコツ積み立てて投資する方法と、手持ちのお金のうち10万円などまとまった金額を投資する方法があります。ボーナスなどでまとまったお金が入ったら、そのうち10万円くらいなら投資してみてもいいかな、と思うことがあるかもしれません。

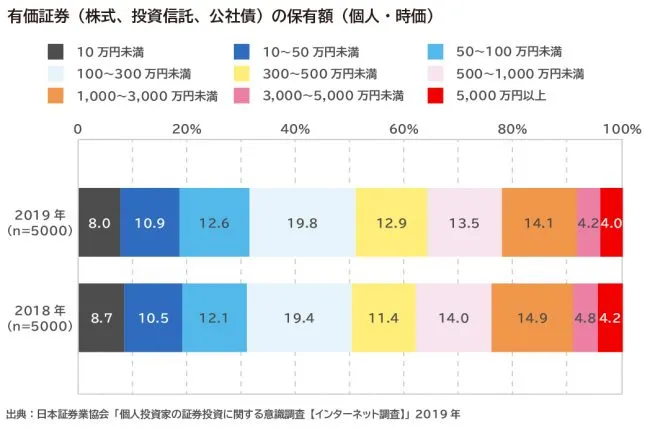

株式などの投資は、もっと高額な予算がないとできないというイメージもあるのではないでしょうか。日本証券業協会の調べによると、実際に資産運用をしている人のうち、保有額が10万円未満の人は8%にすぎません。 図表1

このようなデータを見ると、10万円では資産運用はあまりできないように見えてしまいますが、実はそんなことはありません。10万円あれば手が届く資産運用はいくつもあります。

10万円からできる資産運用の方法

そこで、予算10万円でチャレンジできる資産運用の方法を解説します。

●株式 資産運用や投資というと、まず思い浮かぶのが株式投資ではないでしょうか。かつて株式投資は数十万円や100万円単位など高額な資金がないと手を出し難いものでした。

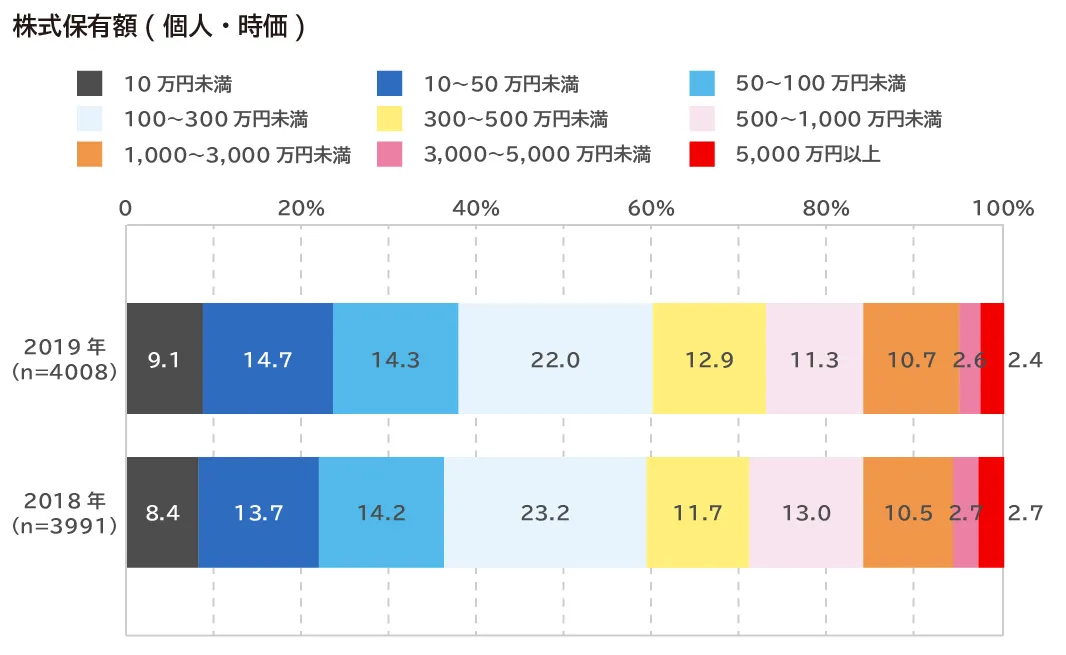

今でも、すでに株式投資をしている人の中では保有額が10万円未満の人は約9%と少数派ではありますが、10万円あれば購入できる株式はたくさんあります。

図表2

そこで、予算10万円でチャレンジできる資産運用の方法を解説します。

●株式 資産運用や投資というと、まず思い浮かぶのが株式投資ではないでしょうか。かつて株式投資は数十万円や100万円単位など高額な資金がないと手を出し難いものでした。

今でも、すでに株式投資をしている人の中では保有額が10万円未満の人は約9%と少数派ではありますが、10万円あれば購入できる株式はたくさんあります。

図表2

出典:日本証券業協会「個人投資家の証券投資に関する意識調査【インターネット調査】2019年」

出典:日本証券業協会「個人投資家の証券投資に関する意識調査【インターネット調査】2019年」

株式には「単元株」という売買単位が各銘柄に設定されており、基本的にはその株数以上から購入することができます。単元株以上の株数を購入することで、その企業の株主になります。

多くの銘柄は単元を100株や1,000株としています。1株のものもあります。新聞の株式欄に掲載される各企業の株価は1株あたりの価格で、これに単元株数をかけた金額から購入できるわけです。

たとえば、単元株100株の銘柄の株価が1,000円なら、最低10万円あれば買えます。

現在、10万円以下で単元株を購入できる日本の株式は2,000銘柄以上、このうち大企業を中心に上場している東京証券取引所(東証)1部でも約1,000銘柄あります。10万円あれば、十分に株式投資を始められるのです。

なお、現在は株式投資には年間120万円までの投資額に対して、通常は利益の20.315%が源泉徴収される所得税がかからない「NISA(少額投資非課税制度)」があります。

もし、毎月10万円ずつ株式に投資をしても、NISAの制度で購入すれば年間120万円ですので、利益には税金がかかりません。課税されない期間は最長5年間です。

図表3 NISAの概要

●ミニ株 株式は基本的に単元株以上の数量でないと買うことができませんが、実はそれ以下で買う方法もあります。「ミニ株(株式ミニ投資)」と呼ばれ、一部の証券会社が提供しているサービスです。

こまかな条件は証券会社によりますが、単元株の10分の1の株数から購入できます。たとえば単元株100株の銘柄の株価が1,000円のとき、100株買うなら10万円必要ですが、ミニ株なら10株を1万円で買えるわけです。証券会社によってはさらに少量の100分の1、1,000分の1から買えるサービスを提供しているところもあります。

ミニ株では保有株数が単元未満のため、株主にはなれません。株主でないとその企業の株主総会に出席することはできず、ごく一部の銘柄を除き株主優待を受け取る権利もありませんが、配当金が出たときには株数に応じた配当を受け取ることができます。

また、のちに同じ銘柄の株式を買い増して単元数以上になったら、通常の単元株になります。

通常の株式投資に比べると取引をできる時間や価格の条件などに制約があり、取扱銘柄も証券会社によって異なりますが、有名企業の株を買ってみたいけれど株価が高い、単元株数が多くて予算が足りないときにも、気軽に株を買うことができそうです。

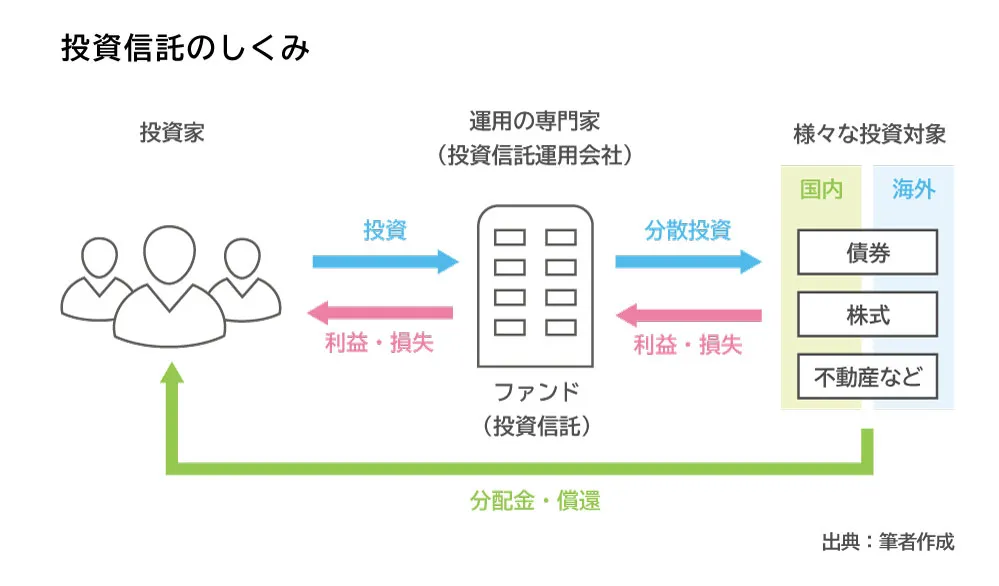

●投資信託・ETF なにか資産運用をしてみたいけれど、株式投資はリスクが高そう、どんな銘柄を選べばよいかわからないようなときには、投資信託を選ぶ方法があります。

投資信託とは、お金を出す投資家から集めたお金をまとめて「ファンド(基金)」を作り、運用の専門家であるファンドマネージャーが運用するものです。ファンドマネージャーは市場の動向や各企業の業績などを分析して、集めたお金を使って運用方針に合った株式や債券、不動産などに投資をします。

図表4

投資信託に集まったお金で購入する株式や債券は値動きしますので、ファンド全体の価値も変動します。それが投資信託の価格である「基準価額」に反映されます。

基準価額は1日に1回決まり、毎日値動きします。資金を募って投資信託を運用開始するときには、基準価額は1万円(通常1万口あたり)に設定することになっています。

このため、運用によってファンドの時価評価は変動しますが、現在日本で扱われている投資信託の多くは基準価額が1万円前後で推移しています。

また、投資信託の単位は「口数」で示し、基準価額は1万口あたりの価値を意味しますが、購入するときには「最低1万円から1円単位」など、金額での最低購入単位が設定されています。

つまり、基準価額の高い投資信託でも、「10万円分」のように金額を指定して買うことができます(金額に合わせて、購入口数が決まります)。

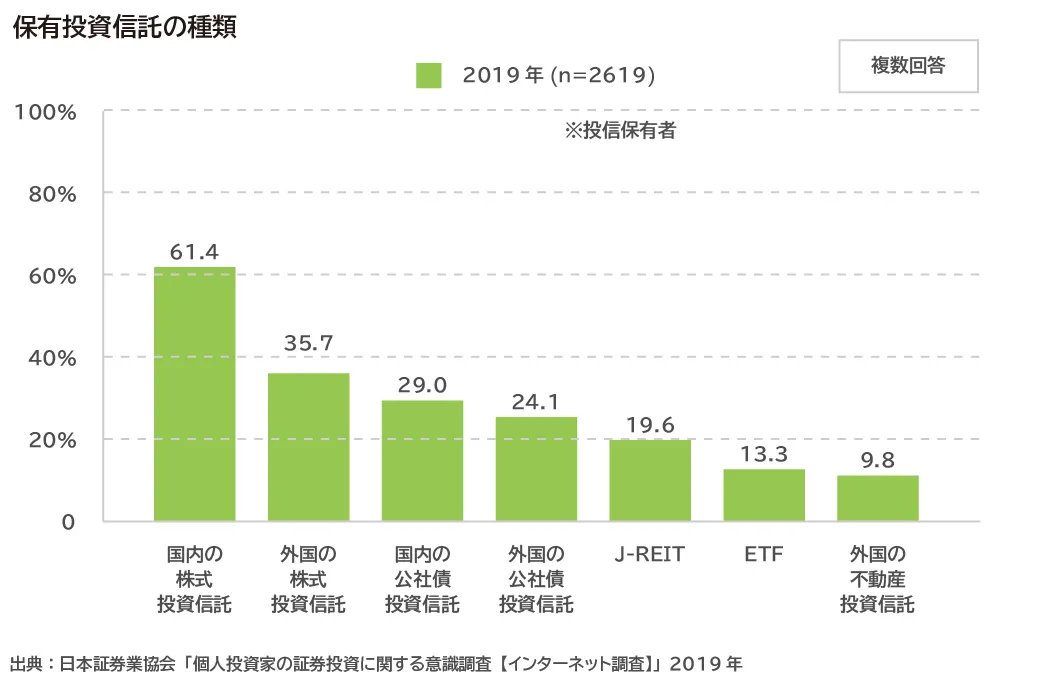

2020年2月現在、一般向けとして購入できる日本の投資信託は約6,000ファンドあります。そのほとんどが投資対象に株式を含むものですが、その組み入れ比率や銘柄はさまざまです。日本株を中心に組み入れる投資信託もあれば、新興国の債券を多く含むものもあります。

また、なかにはETF(Exchange Traded Funds)といって、東京証券取引所などの取引所に上場しているものもあります。

日経平均株価や東証TOPIXなど、株価の指数に連動する投資信託で、株式と同じように取引時間中には価格が変動します。売買単位は銘柄によって10口や100口などに設定されていますが、おおむね1万円台で買えるものが多いようです。

図表5

投資・運用の悩みはファイナンシャルプランナーに相談しませんか?

●個人向け国債 株式はリスクが高そう、もう少しリスクが低いもので資産運用したいときには、個人向け国債を選ぶのもよいでしょう。

個人向け国債とは、日本の国が発行している債券のうち個人が買えるものです。最低1万円から、1万円単位で購入できます。証券会社のほか、銀行や信金、ゆうちょ銀行などで扱っています。

債券はお金を借りる国や企業が、貸してくれる人に発行する借用証書です。このうち国債を買うと、日本の国にお金を貸したことになります。

また債券を保有している間には、発行者(お金を借りた国や企業)が利息を払い、満期には「償還」といってお金を返すことになっています。現在、日本で発行されている個人向け国債は利息の付き方や満期により3種類あります。

・変動10 保有中に受け取る利息の利率が変動金利で、満期が10年の個人向け国債です。利息は年2回つきます。債券市場の金利の動向に応じて、満期までの間に利率が変わることがあります。

・固定5 保有中に受け取る利息の利率が固定金利で、満期が5年の個人向け国債です。利息は年2回つきます。債券市場の金利動向にかかわらず、発行されたときの利率が満期まで続きます。

・固定3 保有中に受け取る利息の利率が固定金利で、満期が3年の個人向け国債です。利息は年2回つきます。債券市場の金利動向にかかわらず、発行されたときの利率が満期まで続きます。

いずれも、元本部分は価格変動がありません。また発行から1年以上たてば国の買い取りにより換金することができます(ただし、直近2回分の利子相当額の約0.8倍が差し引かれます)。

図表6 https://www.mof.go.jp/jgbs/individual/kojinmuke/main/outline/ 出典:財務省「個人向け国債」

https://www.mof.go.jp/jgbs/individual/kojinmuke/main/outline/ 出典:財務省「個人向け国債」

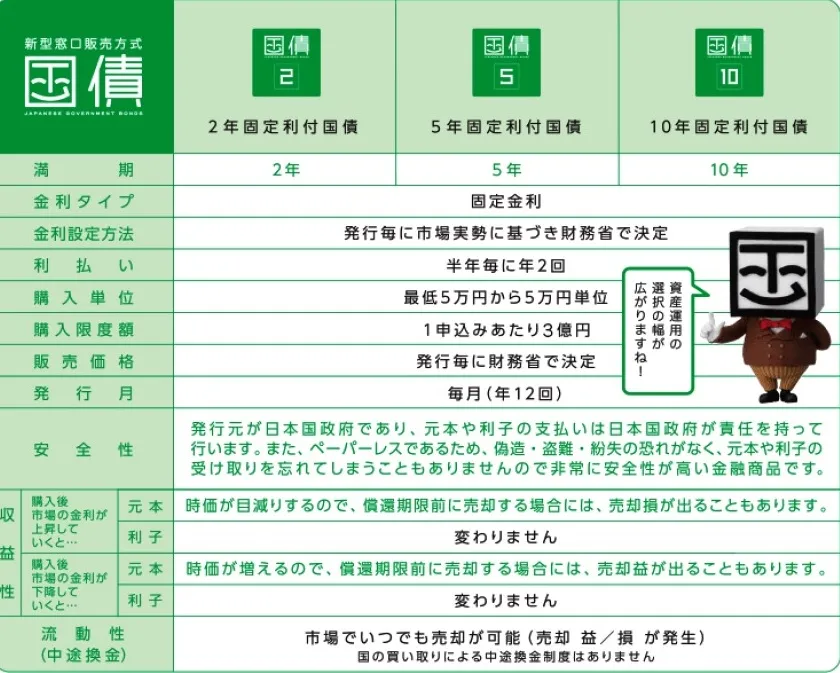

なお、個人が買える日本の国債にはもうひとつあります。「新型窓口販売方式国債」というもので、基本的なしくみは個人向け国債と同じです。

違うのは最低購入単位が5万円から5万円単位であること、債券市場の動向に合わせて価格が変動し、いつでも売却できることです。また、すべて固定金利のタイプで、満期の設定も異なります。

図表7 https://www.mof.go.jp/jgbs/individual/kojinmuke/shinmadohan/outline/ 出典:財務省「新型窓口販売方式国債」

https://www.mof.go.jp/jgbs/individual/kojinmuke/shinmadohan/outline/ 出典:財務省「新型窓口販売方式国債」

10万円あればさまざまな資産運用をできることがわかりましたが、どれを選べばよいのでしょうか? その際に気になることのひとつには、「どれくらい利益が出るか?」も大きいでしょう。

上述した株式や投資信託、債券はいずれも値動きをするものですから、期待できる収益を確実に予測することはできません。ただ、そのしくみや性格上、期待できる利益のおおよその目安はあります。

それぞれについて、10万円で運用したときのシミュレーションをみてみましょう。

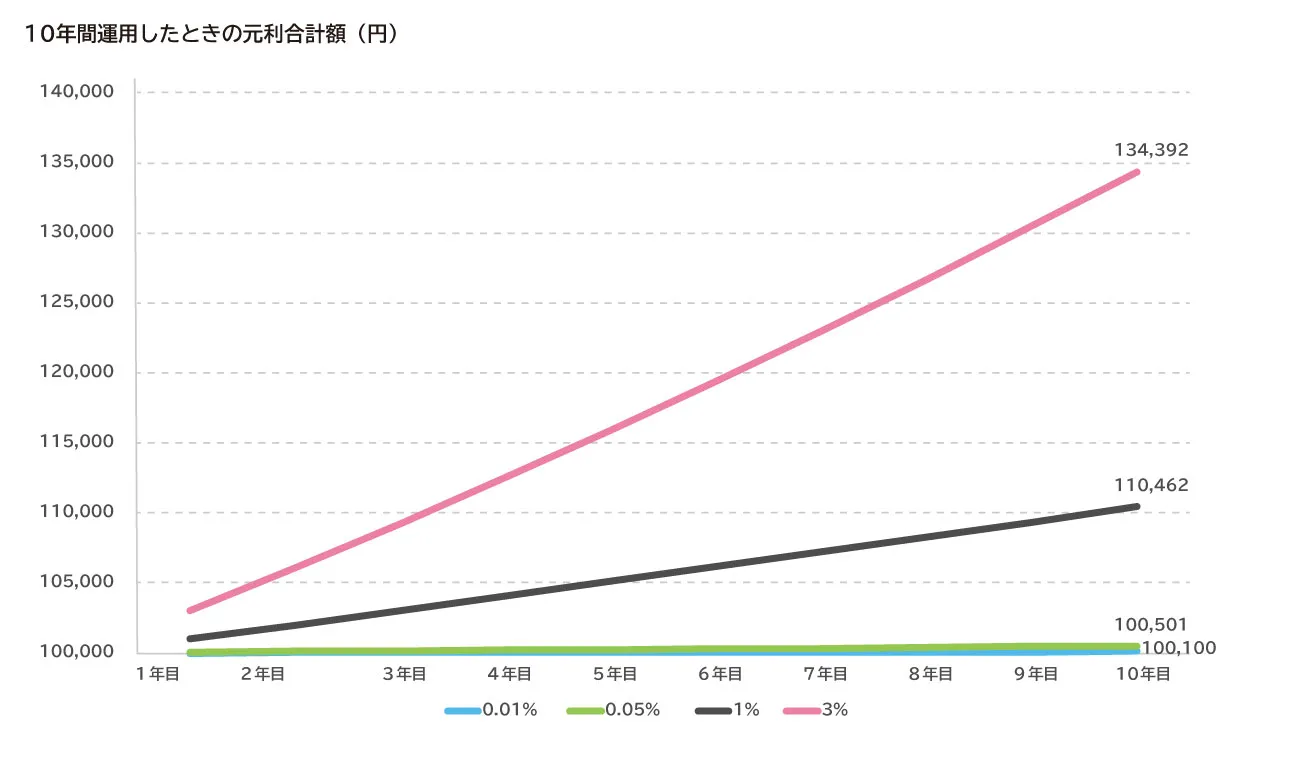

●10万円を資産運用したときのシミュレーション 下図は、10万円を元手に資産運用をしたとき、10年間での元本と利益の合計額の推移を、利回りの水準別に示しています。

利回り0.01%は、普通預金・定期預金(2020年3月現在)と同じ水準です。運用を10年間続けても、10万円の元本は10万100円(税引き前)にしかならず、ほとんどお金が増えないことがわかります。

利回り0.05%は、個人向け国債・新型窓口販売方式国債の2020年3月現在の利率です。もともと、これらの国債は最低利率が0.05%に設定されています。

現在はマイナス金利の影響で、実は市場動向に合わせた金利水準はもっと低いのですが、個人向け国債については最低でも0.05%の金利をつけることを国が約束しているのです。

0.05%の利率が10年間続くとしたら、10年後には元利合計約10万500円になります。

投資信託や株式で運用した場合、選ぶ銘柄によって収益率は大幅な差がありますが、3~5%の利回りを目指すのは一般的には不可能ではない水準です。仮に利回り1%なら、10年後には約11万円、3%なら約13万円になる計算です。

どんな金融商品で運用するかによって、10万円の元手がいくらになるかに差が出ることがわかりますね。

図表8

※筆者作成 ※利息は税引き前 ※0.01%、0.05%は預金、個人向け国債に合わせ半年複利で計算、1%、3%は1年複利で計算

※筆者作成 ※利息は税引き前 ※0.01%、0.05%は預金、個人向け国債に合わせ半年複利で計算、1%、3%は1年複利で計算

投資・運用の悩みはファイナンシャルプランナーに相談しませんか?

10万円でのスタートでも、資産運用でお金を増やす期待ができることがわかりました。しかし運用にはリスクがあることも忘れてはいけません。

購入時よりも価格が下がってしまう、株式や債券を発行した企業や国が破たんして、元本が戻ってこないなどのリスクを想定したうえで始めることが大切です。

ただ、リスクをゼロにすることはできないものの、運用のしかたを工夫すればリスクを抑えることはできます。

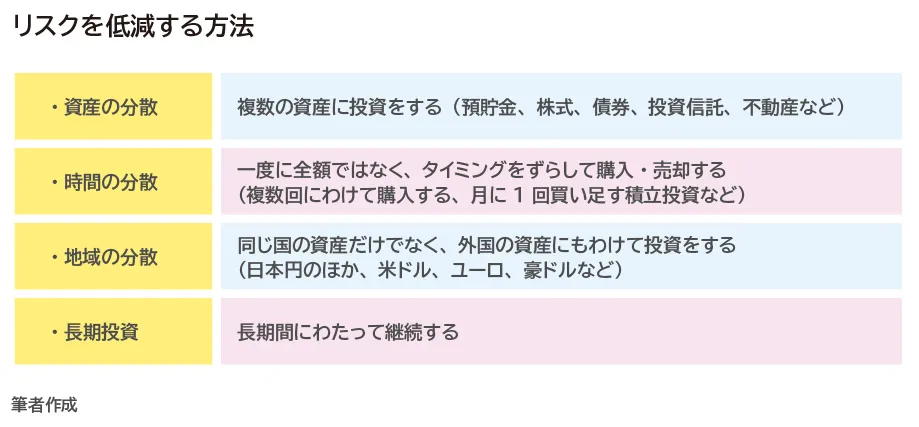

●分散投資をすればリスクを抑えられる 資産運用でリスクを抑える方法として最も重要なのが「分散投資」です。分散投資には4つの方法があります。

図表9

(1)資産分散 お金を投じる対象を、預貯金のほかに株式、債券、投資信託など複数の種類に分散することを「資産分散」といいます。異なる複数の資産に分けて投資をすることで、どれかの価値が下がっても他方の価値は上がるなどで、全体では損失を抑えられる効果を期待できます。

(1)資産分散 お金を投じる対象を、預貯金のほかに株式、債券、投資信託など複数の種類に分散することを「資産分散」といいます。異なる複数の資産に分けて投資をすることで、どれかの価値が下がっても他方の価値は上がるなどで、全体では損失を抑えられる効果を期待できます。

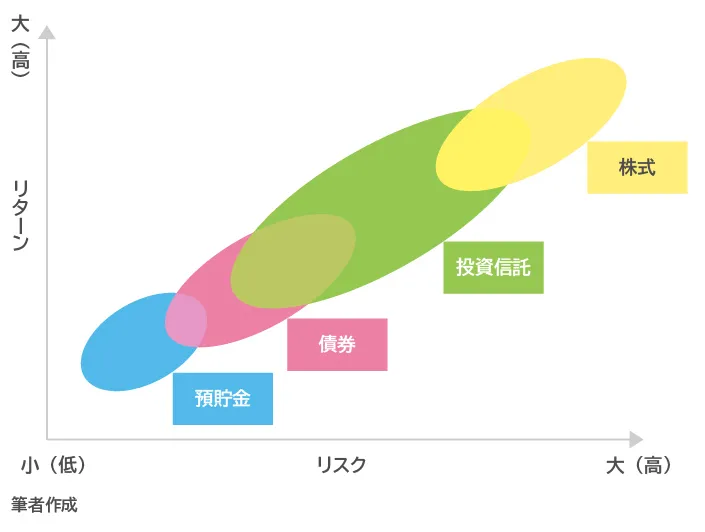

リスクの大きさは資産の種類によって違います。一般的には、預貯金は最もリスクが低く、債券、投資信託、株式の順にリスクが高い傾向があります。同時に、それだけ期待できるリターン(収益)も違います。 図表10

資産運用をするときには、全体でいろいろな種類の資産を保有するようにしましょう。もし、資産運用にあてる10万円のほかに預貯金があれば、これから投資するのは投資信託や株式などリスクのあるものでもよいかもしれませんし、あまり預貯金がないなら、預貯金を貯めることも同時に進めながら、まずは債券など安定性の高いものから投資してみてもよいでしょう。

(2)時間分散 一度に多額のお金を投じるのではなく、少額ずつタイミングを分けて投資することを「時間分散」といいます。10万円すべてを一気に投資するのではなく、今月3万円、来月3万円と、時間をおいて投資するような方法です。

常に値動きをする運用商品は、いつが安い買い時なのかを見極めるのは難しいことですが、少しずつ時間をずらして購入することで、高値でつかむことなく、購入単価を平均化する効果があります。

毎月1万円ずつなどを継続的に購入して投資する「積立投資」は、時間分散の代表的な方法です。しかし積立ではなくても、予算をわけて買うことで、時間分散をすることができます。

(3)地域分散 投資先の地域や通貨を分散させることを「地域分散」といいます。日本の国債や日本企業の株式ばかりでなく、外国の債券や株式にも投資をすることや、日本円だけでなく米ドルやユーロ、豪ドルなど複数の通貨建ての資産を持つことです。

世界全体が金融危機に瀕したときには、国や地域、通貨を問わず価値が下がってしまうことはありますが、一部の国の経済が不況の際に、他の国が好況なら、資産全体の運用成績を安定させる効果を期待できます。

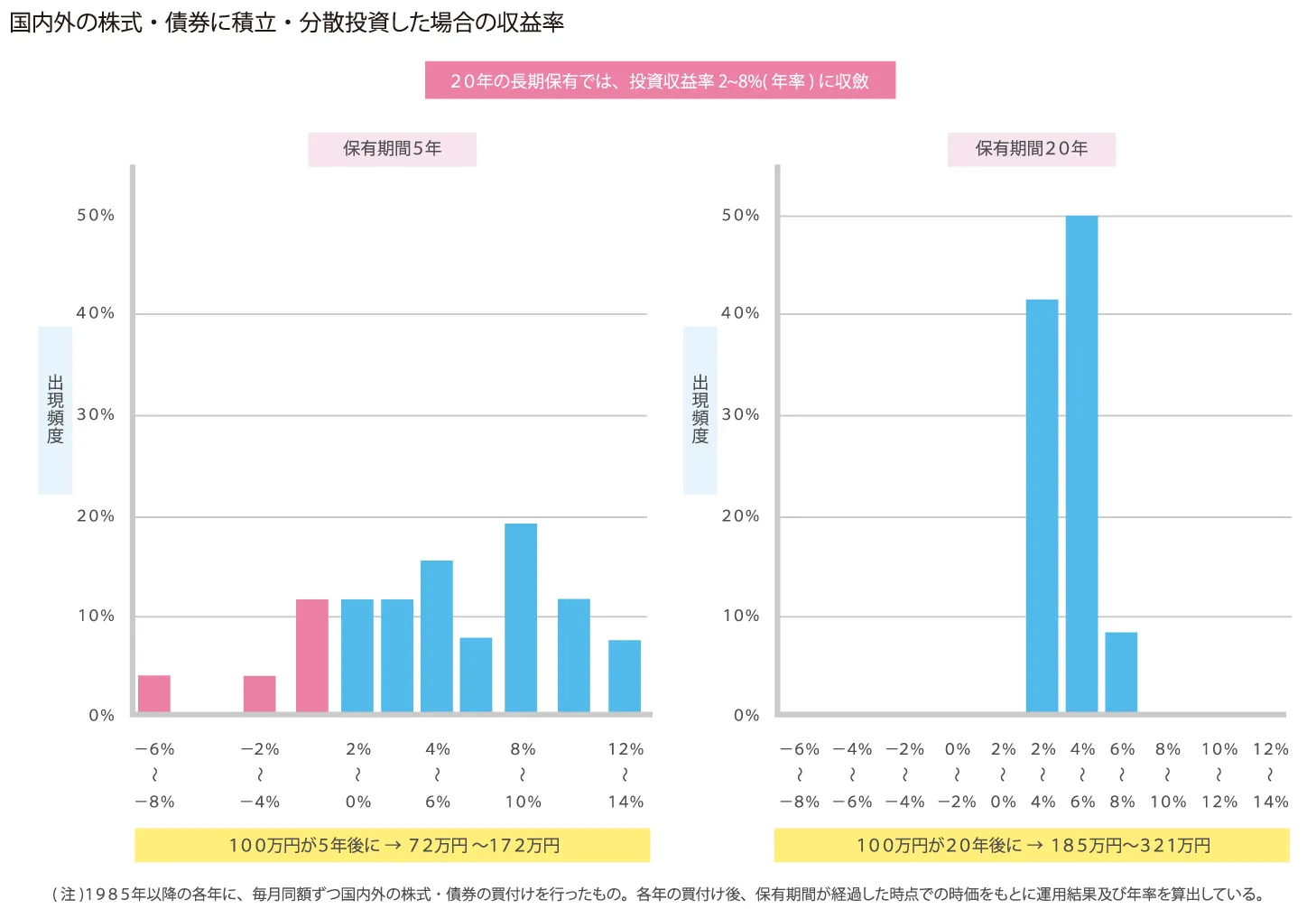

(4)長期投資 資産運用は長期間にわたって継続することで、リスクを抑え、また収益率を高める効果も期待できるといわれています。

過去の実績から、国内外の株式と債券に積立、分散投資をした場合、保有期間が5年なら高い収益が出ることもあれば損失が出ることもある一方、保有期間が20年なら年率2~8%の収益率におさまるという結果も出ています。

図表11 出典:金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」よりhttps://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/01.pdf

出典:金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」よりhttps://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/01.pdf

このように、資産運用にはリスクを抑える手法があります。初心者の人でもそれほど難しくなく取り入れられるので、運用を始めるときにはぜひ意識したいものです。

ただ、それでもやはり自分のお金で投資をするのは抵抗があると感じるときには、よりハードルの低い方法もあります。それが、ポイントや買い物のおつりを使った投資です。

●ポイント運用・投資ポイント運用やポイント投資とは、ポイントカードやネットショッピングなどのポイントサービスで貯まるポイントを原資に資産運用をできるものです。

このうちポイント運用は、ポイントを使って株式や投資信託を購入する疑似体験をできるものです。実際の株式指数や投資信託の値動きに連動して、手持ちのポイント数が変動します。

もちろん、運用したポイントは好きなタイミングで買い物に使うことができます。

また、ポイント投資は、手持ちのポイントで株式や投資信託を実際に購入するものです。証券会社に口座を開いて運用しますので、一般的な運用とほぼ同じしくみです。

元手がポイントなので、自分のお金を投じて運用するときに比べると、もしも損失が出てしまったときのショックが小さくすみそうです。

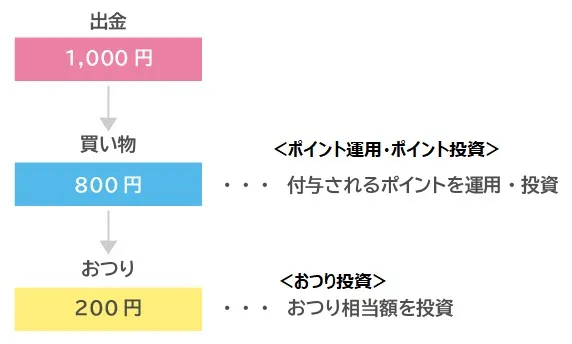

●おつり投資おつり投資は、買い物をしたときのおつりを使って投資信託を購入して運用するものです。家計簿アプリなどと電子マネーやクレジットカードをあらかじめ登録しておくと、買い物をしたときのデータをもとにおつりに相当する金額を自動的に預金口座から引き落とし、投資信託を購入するしくみです。

たとえば1,000円単位でおつりを算出するように設定しておいたとき、800円の買い物をしたらおつりは200円になります。そして、200円で投資信託を購入します。

現在はスマートフォンのアプリやクレジットカード、電子マネーでのキャッシュレス決済のデータを使って投資をするしくみのサービスが中心ですが、金融庁によると、現金で買い物をしたときに出たおつりでも投資をするしくみの開発も進んでいるようです。

今後は、買い物のおつりのような少額で気軽に投資をできる機会が増えるかもしれません。

図表12

資産運用を気軽に始める方法はたくさんあります。また、リスクのある運用は余裕資金で行うことが大切ですが、余裕資金の幅は自分のお金だけでなく、ポイントなどにも広がりつつあります。

資産運用を気軽に始める方法はたくさんあります。また、リスクのある運用は余裕資金で行うことが大切ですが、余裕資金の幅は自分のお金だけでなく、ポイントなどにも広がりつつあります。

まずは10万円程度から始めたい人も、今後はよりいろいろな運用に挑戦したい人も、自分に合った無理のない運用方法を見つけたいものですね。

ファイナンシャルプランナー(FP)は、家計の収支や将来に確保したい資産額などを踏まえながら、資産運用に関わる相談にも対応しています。

※本記事の情報は運用・投資による利益を保証・確約するものではありません。運用・投資にはリスクがあります。価格の変動などにより、元本が割れる恐れのある商品があります。運用を検討する際には、必ず販売者や専門家から直接説明を受け、十分に理解のうえ、ご自身の判断により行ってください。 ※本ページに記載されている情報は2020年3月16日時点のものです

【参考文献】 ■日本証券業協会 個人投資家の証券投資に関する意識調査http://www.jsda.or.jp/shiryoshitsu/toukei/2019kozintousikaishikichousa.pdf ■投資信託協会 投資信託の全体像(純資産総額・ファンド本数)https://www.toushin.or.jp/statistics/statistics/data/ ■財務省 個人向け国債https://www.fsa.go.jp/policy/nisa2/knowledge/basic/index.html ■金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」よりhttps://www.fsa.go.jp/singi/singi_kinyu/tosin/20190603/01.pdf ■金融庁 「FinTech実証実験ハブ」支援決定案件についてhttps://www.fsa.go.jp/news/30/20181108.html

総合 - 1  ### 厚生年金保険料の支払い期間はいつまで?60・6…

### 厚生年金保険料の支払い期間はいつまで?60・6…

老後資金・年金その他

2020/08/31

-

2

### 社会保険(健康保険・厚生年金保険)の加入条件は…

### 社会保険(健康保険・厚生年金保険)の加入条件は…家計・貯蓄その他

2020/08/11

-

3

### 遺族に支給される「遺族年金」はいつ・誰が・いく…

### 遺族に支給される「遺族年金」はいつ・誰が・いく…老後資金・年金その他

2019/11/25

-

4

### 配偶者の扶養に入るか外れるか?年金など社会保険…

### 配偶者の扶養に入るか外れるか?年金など社会保険…老後資金・年金その他

2019/10/25

-

5

### 健康保険の種類は何種類?加入する保険は選べる?…

### 健康保険の種類は何種類?加入する保険は選べる?…医療保険生保

2020/08/15

老後資金・年金その他

2020/08/31

家計・貯蓄その他

2020/08/11

老後資金・年金その他

2019/11/25

老後資金・年金その他

2019/10/25

医療保険生保

2020/08/15

-

### 国民年金の保険料を払わないとどうなる?免除制度…

### 国民年金の保険料を払わないとどうなる?免除制度…老後資金・年金その他

2021/03/11

-

### 同棲カップルの生活費の相場・内訳は?お金の管理…

### 同棲カップルの生活費の相場・内訳は?お金の管理…家計・貯蓄その他

2021/03/11

-

### 年金繰り下げ受給の仕組みと注意点。70歳で受給…

### 年金繰り下げ受給の仕組みと注意点。70歳で受給…老後資金・年金その他

2021/03/10

-

### 【2021年最新】住宅ローン控除の概要まとめ。…

### 【2021年最新】住宅ローン控除の概要まとめ。…住宅ローンその他

2021/03/10

-

### 【FPが解説】「貯金5,000万円」は普通に貯…

### 【FPが解説】「貯金5,000万円」は普通に貯…家計・貯蓄その他

2020/06/29

老後資金・年金その他

2021/03/11

家計・貯蓄その他

2021/03/11

老後資金・年金その他

2021/03/10

住宅ローンその他

2021/03/10

家計・貯蓄その他

2020/06/29

コラムをもっと読む - 家計の相談

-

ライフプランの相談

-

資産運用の相談

-

生命保険の相談

-

老後資金の相談

-

住宅購入の相談

-

住宅ローン借り換えの相談

-

教育資金の相談

-

相続税の相談

-

介護の相談

-

結婚の相談

-

妊娠時の相談

-

貯金の相談

-

### 【FP解説】貯蓄と投資のバランスどう考える?現役世代と…

### 【FP解説】貯蓄と投資のバランスどう考える?現役世代と…投資・運用その他

2020/07/28

-

### 【FP解説】まだ間に合う!30代からの資産運用入門

### 【FP解説】まだ間に合う!30代からの資産運用入門投資・運用その他

2020/07/15

-

### 「投資のやり方がわからない」初心者向けにFPが教える投…

### 「投資のやり方がわからない」初心者向けにFPが教える投…投資・運用その他

2020/07/02

投資・運用その他

2020/07/28

投資・運用その他

2020/07/15

投資・運用その他

2020/07/02

ファイナンシャルプランナー(FP)を都道府県から探す

- 北海道・東北

-

北海道

-

青森県

-

岩手県

-

【対象地域】札幌市、帯広市、苫小牧市、旭川市、河東郡音更町、上川郡清水町、中川郡幕別町、中川郡池田町、河西郡芽室町、中川郡本別町、足寄郡足寄町、広尾郡広尾町、河東郡士幌町、上川郡新得町、広尾郡大樹町、河東郡鹿追町、河東郡上士幌町、十勝郡浦幌町、河西郡中札内村、河西郡更別村、中川郡豊頃町、足寄郡陸別町、釧路市、室蘭市、登別市、白老郡白老町、虻田郡洞爺湖町、勇払郡むかわ町、勇払郡安平町、勇払郡厚真町、虻田郡豊浦町、有珠郡壮瞥町、函館市、北広島市、江別市、恵庭市、千歳市、小樽市、伊達市、余市郡余市町、虻田郡倶知安町、岩内郡岩内町、岩内郡共和町、虻田郡ニセコ町、磯谷郡蘭越町、余市郡仁木町、虻田郡京極町、寿都郡寿都町、寿都郡黒松内町、古平郡古平町、虻田郡喜茂別町、虻田郡真狩村、虻田郡留寿都村、積丹郡積丹町、古宇郡泊村、島牧郡島牧村、余市郡赤井川村、古宇郡神恵内村、北斗市、松前郡松前町、亀田郡七飯町、茅部郡森町、二海郡八雲町、山越郡長万部町、上磯郡知内町、上磯郡木古内町、松前郡福島町、茅部郡鹿部町、北見市、名寄市、富良野市、士別市、空知郡上富良野町、上川郡東神楽町、上川郡美瑛町、上川郡東川町、上川郡鷹栖町、上川郡当麻町、空知郡中富良野町、中川郡美深町、上川郡比布町、上川郡上川町、上川郡和寒町、上川郡下川町、上川郡剣淵町、上川郡愛別町、空知郡南富良野町、中川郡中川町、雨竜郡幌加内町、勇払郡占冠村、中川郡音威子府村、岩見沢市、日高郡新ひだか町、浦河郡浦河町、沙流郡日高町、新冠郡新冠町、沙流郡平取町、幌泉郡えりも町、様似郡様似町、根室市、標津郡中標津町、野付郡別海町、標津郡標津町、目梨郡羅臼町、檜山郡江差町、久遠郡せたな町、瀬棚郡今金町、檜山郡上ノ国町、檜山郡厚沢部町、爾志郡乙部町、奥尻郡奥尻町、滝川市、美唄市、深川市、砂川市、芦別市、夕張郡栗山町、夕張郡長沼町、赤平市、三笠市、夕張市、空知郡南幌町、樺戸郡新十津川町、空知郡奈井江町、夕張郡由仁町、樺戸郡月形町、歌志内市、雨竜郡沼田町、空知郡上砂川町、雨竜郡妹背牛町、雨竜郡雨竜町、雨竜郡秩父別町、樺戸郡浦臼町、雨竜郡北竜町、留萌市、苫前郡羽幌町、増毛郡増毛町、留萌郡小平町、天塩郡天塩町、苫前郡苫前町、天塩郡遠別町、苫前郡初山別村、石狩市、石狩郡当別町、石狩郡新篠津村、稚内市、枝幸郡枝幸町、天塩郡豊富町、枝幸郡浜頓別町、宗谷郡猿払村、礼文郡礼文町、利尻郡利尻富士町、天塩郡幌延町、利尻郡利尻町、枝幸郡中頓別町、網走市、紋別市、紋別郡遠軽町、網走郡美幌町、斜里郡斜里町、紋別郡湧別町、網走郡大空町、常呂郡佐呂間町、常呂郡訓子府町、斜里郡小清水町、網走郡津別町、紋別郡雄武町、斜里郡清里町、紋別郡興部町、常呂郡置戸町、紋別郡滝上町、紋別郡西興部村、釧路郡釧路町、厚岸郡厚岸町、白糠郡白糠町、川上郡標茶町、川上郡弟子屈町、厚岸郡浜中町、阿寒郡鶴居村、上川郡、上磯郡、中川郡、亀田郡、余市郡、勇払郡、十勝郡、厚岸郡、古宇郡、古平郡、夕張郡、岩内郡、川上郡、広尾郡、新冠郡、日高郡、有珠郡、松前郡、標津郡、樺戸郡、檜山郡、沙流郡、河東郡、河西郡、浦河郡、白糠郡、白老郡、石狩郡、磯谷郡、積丹郡、空知郡、茅部郡、虻田郡、足寄郡、釧路郡、阿寒郡、雨竜郡 北海道のファイナンシャルプランナーを探す

-

【対象地域】青森市、八戸市、むつ市、下北郡、三沢市、上北郡、十和田市、三戸郡、五所川原市、つがる市、北津軽郡、西津軽郡、弘前市、東津軽郡、黒石市、平川市、南津軽郡、中津軽郡 青森県のファイナンシャルプランナーを探す

-

【対象地域】盛岡市、一関市、遠野市、胆沢郡、西磐井郡、和賀郡、奥州市、花巻市、滝沢市、紫波郡、八幡平市、岩手郡、気仙郡、北上市、久慈市、二戸市、九戸郡、二戸郡、宮古市、大船渡市、釜石市、陸前高田市、下閉伊郡、上閉伊郡 岩手県のファイナンシャルプランナーを探す

-

宮城県

-

秋田県

-

山形県

-

【対象地域】仙台市、大崎市、遠田郡、加美郡、塩竈市、富谷市、岩沼市、宮城郡、亘理郡、黒川郡、柴田郡、白石市、角田市、伊具郡、刈田郡、石巻市、東松島市、牡鹿郡、名取市、栗原市、登米市、多賀城市、本吉郡、気仙沼市 宮城県のファイナンシャルプランナーを探す

-

【対象地域】秋田市、横手市、大仙市、由利本荘市、にかほ市、仙北市、仙北郡、北秋田市、北秋田郡、大館市、湯沢市、雄勝郡、潟上市、男鹿市、南秋田郡、能代市、山本郡、鹿角市、鹿角郡 秋田県のファイナンシャルプランナーを探す

-

【対象地域】山形市、鶴岡市、米沢市、酒田市、南陽市、長井市、東置賜郡、西置賜郡、天童市、新庄市、最上郡、東根市、寒河江市、上山市、村山市、西村山郡、尾花沢市、東村山郡、北村山郡、東田川郡、飽海郡 山形県のファイナンシャルプランナーを探す

-

福島県

-

【対象地域】福島市、会津若松市、郡山市、いわき市、白河市、須賀川市、喜多方市、二本松市、田村市、本宮市、伊達郡、安達郡、岩瀬郡、東白川郡、田村郡、石川郡、西白河郡、南相馬市、相馬市、相馬郡、双葉郡、伊達市、大沼郡、河沼郡、南会津郡、耶麻郡 福島県のファイナンシャルプランナーを探す

-

- 関東

-

東京都

-

神奈川県

-

埼玉県

-

【対象地域】立川市、小平市、町田市、あきる野市、青梅市、八丈島八丈町、青ヶ島村、新宿区、中央区、品川区、板橋区、渋谷区、世田谷区、中野区、杉並区、練馬区、江東区、台東区、墨田区、葛飾区、江戸川区、千代田区、港区、目黒区、大田区、豊島区、文京区、北区、荒川区、足立区、三鷹市、八王子市、調布市、府中市、小金井市、昭島市、国分寺市、国立市、狛江市、日野市、稲城市、多摩市、西東京市、東村山市、武蔵野市、武蔵村山市、東大和市、東久留米市、清瀬市、福生市、羽村市、三宅島三宅村、御蔵島村、大島町、新島村、神津島村、利島村、小笠原村、西多摩郡 東京都のファイナンシャルプランナーを探す

-

【対象地域】横浜市、川崎市、相模原市、秦野市、横須賀市、南足柄市、足柄下郡、足柄上郡、大和市、小田原市、厚木市、伊勢原市、座間市、海老名市、綾瀬市、平塚市、鎌倉市、藤沢市、茅ヶ崎市、逗子市、高座郡、中郡、三浦市、三浦郡、愛甲郡 神奈川県のファイナンシャルプランナーを探す

-

【対象地域】川越市、さいたま市、越谷市、熊谷市、所沢市、桶川市、加須市、三郷市、鴻巣市、坂戸市、大里郡、東松山市、白岡市、幸手市、北葛飾郡、南埼玉郡、飯能市、比企郡、北足立郡、富士見市、朝霞市、志木市、和光市、鶴ヶ島市、ふじみ野市、川口市、上尾市、蕨市、戸田市、春日部市、草加市、久喜市、蓮田市、吉川市、行田市、本庄市、羽生市、深谷市、狭山市、入間市、新座市、北本市、八潮市、児玉郡、日高市、入間郡、秩父市、秩父郡 埼玉県のファイナンシャルプランナーを探す

-

千葉県

-

茨城県

-

栃木県

-

【対象地域】柏市、船橋市、木更津市、成田市、いすみ市、旭市、香取市、大網白里市、銚子市、富里市、匝瑳市、山武郡、香取郡、東金市、八街市、茂原市、野田市、松戸市、流山市、我孫子市、鎌ケ谷市、市川市、千葉市、佐倉市、習志野市、八千代市、浦安市、四街道市、市原市、君津市、袖ケ浦市、印西市、白井市、印旛郡、山武市、館山市、富津市、南房総市、鴨川市、勝浦市、長生郡、夷隅郡、安房郡 千葉県のファイナンシャルプランナーを探す

-

【対象地域】水戸市、日立市、土浦市、古河市、石岡市、結城市、龍ケ崎市、下妻市、常総市、常陸太田市、北茨城市、高萩市、久慈郡、笠間市、取手市、牛久市、つくば市、ひたちなか市、鹿嶋市、守谷市、常陸大宮市、那珂市、筑西市、坂東市、桜川市、猿島郡、結城郡、神栖市、鉾田市、行方市、潮来市、つくばみらい市、小美玉市、那珂郡、東茨城郡、稲敷郡、かすみがうら市、稲敷市、北相馬郡 茨城県のファイナンシャルプランナーを探す

-

【対象地域】栃木市、下野市、下都賀郡、河内郡、芳賀郡、佐野市、小山市、真岡市、那須塩原市、足利市、鹿沼市、宇都宮市、さくら市、大田原市、日光市、矢板市、塩谷郡、那須烏山市、那須郡 栃木県のファイナンシャルプランナーを探す

-

群馬県

-

山梨県

-

【対象地域】伊勢崎市、館林市、桐生市、渋川市、利根郡、前橋市、太田市、高崎市、みどり市、邑楽郡、佐波郡、北群馬郡、吾妻郡、安中市、富岡市、甘楽郡、多野郡、沼田市、藤岡市 群馬県のファイナンシャルプランナーを探す

-

【対象地域】甲府市、富士吉田市、都留市、南都留郡、上野原市、大月市、北都留郡、中巨摩郡、甲斐市、南アルプス市、笛吹市、北杜市、中央市、韮崎市、南巨摩郡、西八代郡、山梨市、甲州市 山梨県のファイナンシャルプランナーを探す

-

- 信越・北陸

-

新潟県

-

富山県

-

石川県

-

【対象地域】新潟市、長岡市、魚沼市、五泉市、東蒲原郡、上越市、新発田市、村上市、岩船郡、南魚沼市、南魚沼郡、柏崎市、燕市、三条市、見附市、小千谷市、三島郡、佐渡市、刈羽郡、加茂市、南蒲原郡、西蒲原郡、十日町市、中魚沼郡、妙高市、糸魚川市、阿賀野市、胎内市、北蒲原郡 新潟県のファイナンシャルプランナーを探す

-

【対象地域】富山市、高岡市、砺波市、南砺市、氷見市、小矢部市、射水市、魚津市、黒部市、滑川市、中新川郡、下新川郡 富山県のファイナンシャルプランナーを探す

-

【対象地域】金沢市、河北郡、かほく市、七尾市、羽咋市、羽咋郡、鹿島郡、野々市市、能美市、能美郡、白山市、小松市、加賀市、輪島市、鳳珠郡、珠洲市 石川県のファイナンシャルプランナーを探す

-

福井県

-

長野県

-

【対象地域】福井市、敦賀市、鯖江市、大野市、あわら市、勝山市、丹生郡、吉田郡、南条郡、今立郡、越前市、坂井市、小浜市、三方上中郡、大飯郡、三方郡 福井県のファイナンシャルプランナーを探す

-

【対象地域】松本市、安曇野市、伊那市、茅野市、岡谷市、小諸市、東御市、北佐久郡、諏訪郡、南佐久郡、東筑摩郡、小県郡、駒ヶ根市、上伊那郡、下伊那郡、木曽郡、飯田市、長野市、上田市、塩尻市、千曲市、須坂市、中野市、大町市、飯山市、埴科郡、下高井郡、上高井郡、上水内郡、北安曇郡、下水内郡、佐久市、諏訪市 長野県のファイナンシャルプランナーを探す

-

- 東海

-

岐阜県

-

静岡県

-

愛知県

-

【対象地域】各務原市、大垣市、関市、恵那市、高山市、瑞穂市、本巣市、羽島郡、山県市、本巣郡、美濃加茂市、郡上市、美濃市、可児郡、加茂郡、土岐市、瑞浪市、可児市、多治見市、岐阜市、羽島市、下呂市、飛騨市、大野郡、中津川市、海津市、養老郡、不破郡、揖斐郡、安八郡 岐阜県のファイナンシャルプランナーを探す

-

【対象地域】静岡市、磐田市、浜松市、沼津市、富士市、富士宮市、藤枝市、焼津市、島田市、掛川市、袋井市、湖西市、菊川市、御前崎市、周智郡、伊東市、御殿場市、裾野市、駿東郡、三島市、伊豆の国市、田方郡、熱海市、下田市、賀茂郡、伊豆市、牧之原市、榛原郡 静岡県のファイナンシャルプランナーを探す

-

【対象地域】名古屋市、東海市、岡崎市、豊橋市、一宮市、瀬戸市、高浜市、常滑市、知多郡、田原市、碧南市、安城市、半田市、大府市、知多市、知立市、豊明市、みよし市、愛知郡、丹羽郡、西春日井郡、豊田市、西尾市、蒲郡市、額田郡、江南市、稲沢市、清須市、北名古屋市、愛西市、弥富市、海部郡、あま市、津島市、春日井市、犬山市、小牧市、尾張旭市、日進市、長久手市、刈谷市、岩倉市、新城市、北設楽郡、豊川市 愛知県のファイナンシャルプランナーを探す

-

三重県

-

【対象地域】鈴鹿市、伊賀市、伊勢市、亀山市、いなべ市、三重郡、員弁郡、桑名郡、松阪市、多気郡、津市、名張市、桑名市、四日市市、尾鷲市、熊野市、北牟婁郡、南牟婁郡、志摩市、鳥羽市、度会郡 三重県のファイナンシャルプランナーを探す

-

- 近畿

-

滋賀県

-

京都府

-

大阪府

-

【対象地域】大津市、愛知郡、蒲生郡、犬上郡、近江八幡市、栗東市、湖南市、甲賀市、高島市、守山市、草津市、長浜市、東近江市、彦根市、米原市、野洲市 滋賀県のファイナンシャルプランナーを探す

-

【対象地域】京都市、宇治市、亀岡市、舞鶴市、福知山市、長岡京市、向日市、八幡市、相楽郡、乙訓郡、久世郡、綴喜郡、城陽市、京田辺市、木津川市、京丹後市、与謝郡、宮津市、南丹市、船井郡、綾部市 京都府のファイナンシャルプランナーを探す

-

【対象地域】大阪市、枚方市、吹田市、堺市、柏原市、泉南市、大阪狭山市、南河内郡、阪南市、泉南郡、寝屋川市、守口市、門真市、大東市、東大阪市、八尾市、藤井寺市、四條畷市、交野市、茨木市、箕面市、池田市、摂津市、豊中市、高槻市、豊能郡、三島郡、富田林市、河内長野市、高石市、泉北郡、泉大津市、和泉市、岸和田市、貝塚市、泉佐野市、松原市、羽曳野市 大阪府のファイナンシャルプランナーを探す

-

兵庫県

-

奈良県

-

和歌山県

-

【対象地域】神戸市、たつの市、加古郡、加古川市、加西市、加東市、西脇市、多可郡、高砂市、三木市、丹波篠山市、南あわじ市、淡路市、洲本市、姫路市、豊岡市、明石市、宝塚市、川西市、西宮市、伊丹市、尼崎市、芦屋市、三田市、丹波市、小野市、川辺郡、朝来市、養父市、美方郡、赤穂市、宍粟市、揖保郡、相生市、神崎郡、佐用郡、赤穂郡 兵庫県のファイナンシャルプランナーを探す

-

【対象地域】生駒市、桜井市、葛城市、北葛城郡、磯城郡、五條市、御所市、吉野郡、高市郡、大和郡山市、天理市、橿原市、大和高田市、奈良市、生駒郡、香芝市、宇陀市、宇陀郡、山辺郡 奈良県のファイナンシャルプランナーを探す

-

【対象地域】和歌山市、紀の川市、岩出市、海南市、伊都郡、海草郡、有田市、有田郡、御坊市、日高郡、新宮市、西牟婁郡、東牟婁郡、橋本市、田辺市 和歌山県のファイナンシャルプランナーを探す

-

- 中国

-

鳥取県

-

島根県

-

岡山県

-

【対象地域】鳥取市、米子市、倉吉市、東伯郡、八頭郡、岩美郡、境港市、西伯郡、日野郡 鳥取県のファイナンシャルプランナーを探す

-

【対象地域】松江市、安来市、雲南市、仁多郡、飯石郡、出雲市、浜田市、益田市、大田市、江津市、隠岐郡、邑智郡、鹿足郡 島根県のファイナンシャルプランナーを探す

-

【対象地域】岡山市、倉敷市、津山市、笠岡市、井原市、浅口市、高梁市、新見市、小田郡、都窪郡、浅口郡、玉野市、赤磐市、瀬戸内市、備前市、和気郡、加賀郡、総社市、真庭市、美作市、久米郡、苫田郡、勝田郡、英田郡、真庭郡 岡山県のファイナンシャルプランナーを探す

-

広島県

-

山口県

-

【対象地域】広島市、福山市、呉市、安芸郡、安芸高田市、大竹市、竹原市、江田島市、山県郡、豊田郡、東広島市、廿日市市、尾道市、三原市、府中市、三次市、庄原市、世羅郡、神石郡 広島県のファイナンシャルプランナーを探す

-

【対象地域】下関市、山口市、下松市、光市、岩国市、宇部市、周南市、山陽小野田市、柳井市、大島郡、熊毛郡、玖珂郡、美祢市、萩市、長門市、阿武郡、防府市 山口県のファイナンシャルプランナーを探す

-

- 四国

-

徳島県

-

香川県

-

愛媛県

-

【対象地域】徳島市、阿南市、鳴門市、小松島市、板野郡、名西郡、勝浦郡、名東郡、吉野川市、阿波市、海部郡、美馬市、三好市、三好郡、美馬郡、那賀郡 徳島県のファイナンシャルプランナーを探す

-

【対象地域】高松市、丸亀市、坂出市、観音寺市、善通寺市、綾歌郡、仲多度郡、さぬき市、東かがわ市、木田郡、小豆郡、香川郡、三豊市 香川県のファイナンシャルプランナーを探す

-

【対象地域】松山市、今治市、西条市、四国中央市、伊予市、東温市、伊予郡、上浮穴郡、大洲市、西予市、八幡浜市、南宇和郡、喜多郡、北宇和郡、西宇和郡、宇和島市、新居浜市、越智郡 愛媛県のファイナンシャルプランナーを探す

-

高知県

-

【対象地域】高知市、南国市、香南市、香美市、土佐市、吾川郡、土佐郡、長岡郡、四万十市、須崎市、宿毛市、高岡郡、土佐清水市、幡多郡、安芸市、室戸市、安芸郡 高知県のファイナンシャルプランナーを探す

-

- 九州・沖縄

-

福岡県

-

佐賀県

-

長崎県

-

【対象地域】福岡市、北九州市、大牟田市、嘉麻市、嘉穂郡、行橋市、筑後市、八女郡、八女市、柳川市、久留米市、春日市、大野城市、筑紫野市、小郡市、大川市、うきは市、三井郡、三潴郡、太宰府市、糸島市、糟屋郡、那珂川市、宗像市、古賀市、福津市、宮若市、鞍手郡、飯塚市、直方市、遠賀郡、中間市、みやま市、京都郡、豊前市、築上郡、朝倉市、朝倉郡、田川市、田川郡 福岡県のファイナンシャルプランナーを探す

-

【対象地域】佐賀市、小城市、多久市、唐津市、武雄市、鹿島市、嬉野市、杵島郡、藤津郡、鳥栖市、神埼市、三養基郡、神埼郡、伊万里市、西松浦郡、東松浦郡 佐賀県のファイナンシャルプランナーを探す

-

【対象地域】長崎市、佐世保市、西彼杵郡、大村市、諫早市、五島市、南松浦郡、壱岐市、対馬市、島原市、南島原市、雲仙市、平戸市、西海市、松浦市、東彼杵郡、北松浦郡 長崎県のファイナンシャルプランナーを探す

-

熊本県

-

大分県

-

宮崎県

-

【対象地域】熊本市、八代市、人吉市、水俣市、葦北郡、球磨郡、八代郡、天草市、荒尾市、山鹿市、菊池郡、阿蘇市、玉名郡、阿蘇郡、菊池市、玉名市、合志市、宇城市、宇土市、上益城郡、下益城郡、上天草市、天草郡 熊本県のファイナンシャルプランナーを探す

-

【対象地域】大分市、宇佐市、豊後高田市、杵築市、速見郡、国東市、東国東郡、中津市、日田市、臼杵市、由布市、津久見市、別府市、佐伯市、玖珠郡、豊後大野市、竹田市 大分県のファイナンシャルプランナーを探す

-

【対象地域】宮崎市、延岡市、都城市、日南市、串間市、北諸県郡、えびの市、西諸県郡、小林市、日向市、東臼杵郡、西臼杵郡、西都市、児湯郡、東諸県郡 宮崎県のファイナンシャルプランナーを探す

-

鹿児島県

-

沖縄県

-

【対象地域】鹿児島市、伊佐市、姶良郡、薩摩川内市、鹿屋市、曽於市、志布志市、肝属郡、垂水市、曽於郡、日置市、いちき串木野市、鹿児島郡、霧島市、姶良市、出水市、薩摩郡、阿久根市、出水郡、奄美市、大島郡、指宿市、南九州市、南さつま市、枕崎市、西之表市、熊毛郡 鹿児島県のファイナンシャルプランナーを探す

-

【対象地域】那覇市、うるま市、沖縄市、宮古島市、石垣市、八重山郡、宮古郡、中頭郡、島尻郡、国頭郡、名護市、糸満市、浦添市、宜野湾市、豊見城市、南城市 沖縄県のファイナンシャルプランナーを探す

-

※ 離島を除く ※ お住まいの地域が対象地域に表示されない場合、予約時にコールセンターにてお問合せください。

本サイトでは関連記事のみを収集しております。株主優待 おすすめ 10万円以下原文を閲覧するには、以下のリンクをコピーして開いてください。