国民の約4割が66歳以降も働く? 最新の内閣府の世論調査を読み解く

国民の約4割が66歳以降も働く? 最新の内閣府の世論調査を読み解く。不動産投資家:LIFULL HOME’S 不動産投資編集部の連載コラム。LIFULL HOME’Sが厳選した不動産投資のスペシャリストが連載ブログ形式のコラムでお届けします!大家さんも初心者も投資家のコラムやブログは必見です。定期的にコラムをチェックして、デキる大家さんになろう!

シリーズ連載: 不動産投資を始める人のノウハウ

著者: LIFULL HOME’S 不動産投資編集部

(2024/5/28更新)「生活設計と年金に関する世論調査」とは、政府が政策決定の参考とするため、国民を対象に実施したアンケートのことです。調査の内容はおおむね以下のような内容です。

✓老後の生活設計について ✓公的年金制度への意識・ニーズについて ✓私的年金制度への意識・ニーズについて

これら生活設計と年金に関する世論調査の結果を知ることには大きな意味があります。

なぜなら、今後実施される政策の方向性を知ることができるほか、自らも世論調査の質問や回答を知ることで、老後・年金制度などに目を向け対策を講じるきっかけになるからです。

今回の世論調査は老後のライフプランを考えるうえで、非常に有効な材料といえます。

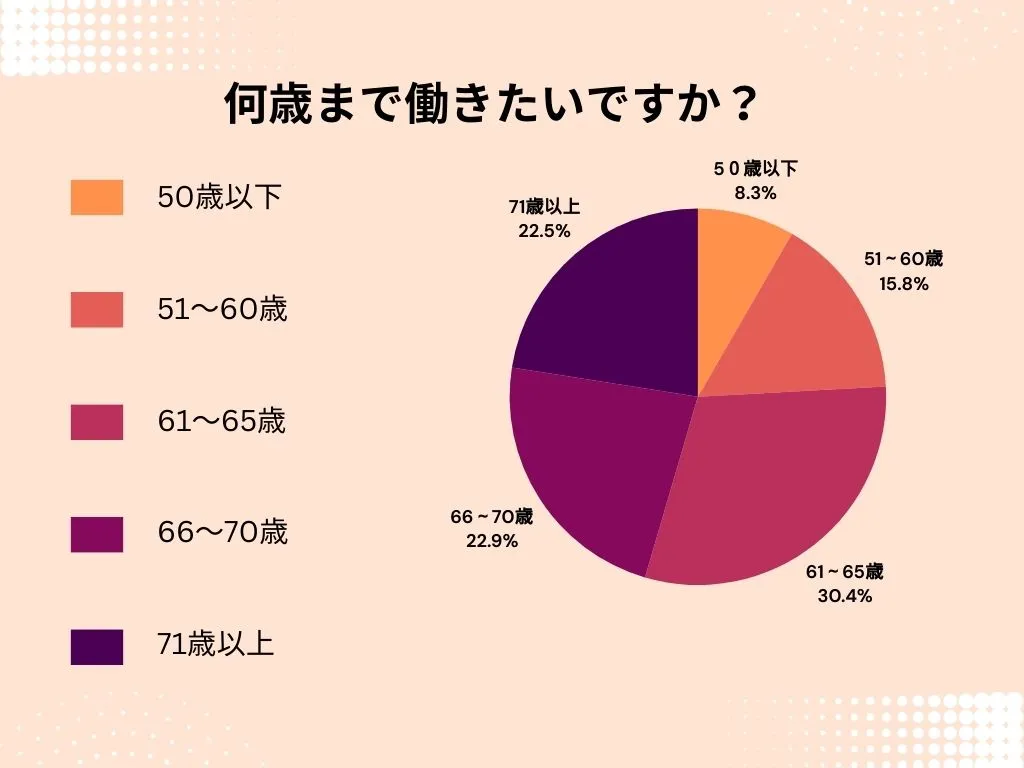

66歳以降も働きたい人は4割以上!

世論調査の結果によれば、一般的に定年とされている「65歳以降も働きたいと感じている人」および「実際に65歳以降も働いた人」は約42.6%いました。

出典:内閣府 生活設計と年金に関する世論調査(令和5年11月調査)

さらに、66歳以降も働きたいと感じた人の内訳(42.6%)は以下のとおりです。

| 働きたい・働いた年齢 | 割合 |

|---|---|

| 66~70歳 | 21.5% |

| 71~75歳 | 11.4% |

| 76~80歳 | 6.1% |

| 81歳以上 | 3.6% |

出典:内閣府 生活設計と年金に関する世論調査(令和5年11月調査)

81歳以上になっても労働への意欲と実績のある人も3.6%と少数ですが確認できます。

このように、定年といわれる65歳を過ぎてもなお現役で働くことは、決して珍しいことではありません。しかし、重要なことは働く理由にあります。

働く理由

世論調査では、実際にその年齢まで働いたことや働きたい理由も知ることができます。理由と割合は以下のとおりです。

| 働いた理由・働きたい理由 | 割合 |

|---|---|

| 生活の糧を得るため | 75.2% |

| いきがい、社会参加のため | 36.9% |

| 健康にいいから | 28.7% |

| 時間に余裕があるから | 14.6% |

| その他の理由 | 29.3% |

出典:内閣府 生活設計と年金に関する世論調査(令和5年11月調査)

それぞれの理由について見ていきましょう。

生活の糧を得るため

働く最大の理由は生活の糧を得るためでした。おおよそ75%の人がいわば「働かないといけない状況にある」ということができます。

老後に安定した生活を過ごせるだけの資金がないときは、働かざるをえないことになります。

いきがい、社会参加のため

いきがいや社会との繋がりを維持するために働く選択肢です。リタイアすると、趣味やスポーツを継続していない限り、人間社会との関係が断絶される傾向にあるからです。

社会との繋がりがあることで、孤立することなく人間関係を維持した老後を過ごすことができます。

健康にいいから

リタイアによって定期的に外出することがなくなると、家に引きこもりがちになることがあります。仕事をすることで、定期的に外出し、体を動かすことで健康的な老後を送ることができます。

時間に余裕があるから

リタイアすることで時間に余裕が生まれることはメリットです。しかし、趣味や旅行に時間を費やすにもお金がかかるため、そればかりというわけにはいきません。

そこで、リタイアによって空いた時間を改めて自分にあったスタイルで仕事に費やすことで時間をうまく使うことができるほか、趣味などに使うお金を蓄えることができます。

66歳以降も働くと年金はどうなる?

定年といわれる65歳以降も働くことには、人それぞれにおけるさまざまな理由があることがわかりました。

しかし、66歳以降も働いたときに年金はどのようになるのでしょうか。また、年金受給可能年齢に達してなお働き厚生年金に加入して掛け金を払うことで、どのような恩恵があるのでしょうか。

ここからは、老後に働くことと年金との関係について解説します。

厚生年金は70歳まで加入できる

厚生年金の加入は、現行の制度下では70歳まで加入することができます。一方、年金を受給することができる年齢は原則65歳であり、減額されますが60歳から繰り上げて受給することも可能です。

年金を受給しながら年金に加入することに違和感を覚えるかもしれませんが、制度上何の問題もありません。

収入によっては年金が停止・減額されることがある

年金をもらいながら働くときは、収入によって年金が減額されることがあります。なぜなら、「在職老齢年金」という制度があるからです。

在職老齢年金とは、60歳以上で働きながらもらう年金のことです。

60歳以上で年金をもらっている人の収入と年金のうち厚生年金部分の受給額が50万円を超過すると、50万円を超えた部分の半分について年金の受給がストップする仕組みです。

出典:日本年金機構 在職老齢年金

66歳以降も働く目的はさまざまですが、収入と年金の受給額は事前に確認しておくことが重要です。

65歳以降の保険料は掛け捨てにならず受給額に反映される

65歳から70歳の間に働いて年金へ加入して支払った保険料は、以降受給する年金額に加算されるため、掛け捨てや加入するだけ損ということにはなりません。

ただし、支払った保険料の分だけすぐに年金額が増加するわけではありません。年金額改定の仕組みは「在職定時改定」によって以下のように定められています。

| ・在職定時改定の対象者 |

|---|

| 在職定時改定の対象者は、65歳以上70歳未満の老齢厚生年金の受給者に限られます。 65歳未満の人は、繰り上げで年金を受給されていても在職定時改定の対象にはなりません。 |

| ・在職定時改定のタイミング |

| 在職定時改定のタイミング(基準日)は毎年9月1日です。 9月1日に昨年の9月1日から当年の8月末日までの加入状況を踏まえ、当年の9月1日以降に支給する年金に反映されます。 |

年金以外の資産形成について

次に、年金以外の資産形成について解説します。

世論調査の結果によれば、老後に向け準備したい、または準備した公的年金以外の資産について、以下のようなアンケート結果が出ています。

| 準備したい・準備した資産 | 割合 |

|---|---|

| 現預金 | 67.6% |

| 退職金や企業年金 | 32.9% |

| NISA | 20.9% |

| 民間の個人年金 | 14.5% |

| 株式や投資信託 | 11.7% |

| 国民年金基金 | 11.6% |

| iDeco | 8.9% |

| 不動産投資 | 2.9% |

出典:内閣府 生活設計と年金に関する世論調査(令和5年11月調査)

これより、世論調査の結果から主に投資に関する部分について解説します。

資産形成の重要性

老後の生活を経済的にも社会的にも充実させるために、資産形成は重要な役割を果たします。なぜなら、公的年金の受給額は少子高齢化に伴い減少する可能性があり、自分の身は自分で守る必要性があるからです。

人生において三大費用と呼ばれる大きな支出を伴うイベントがあります。

- 住宅取得費用

- 子育て費用

- 老後資金

これらのうち、老後資金だけはローンを組んで対応することができないため、若いうちから何かしらの方法で対応することが求められます。

この点からも、時間を有利に活用できる資産形成には早く着手しておきたいところです。

資産形成の方法

資産形成にはさまざまな方法があります。初期投資に費用がかからないものや、気軽に始めることができるものなど、自分に合った方法で資産形成の方法を検討してみてください。

株式投資

上場している会社の株式を購入・売却することで、売却益を得る投資です。短期で購入と売却を繰り返さずとも、中長期的に保有することで配当や株主優待などのメリットを得ることもできます。

ただし100株単位(単元株)でしか原則取引ができないため、数十万円の初期投資が必要になります。しかし、最近では単元未満の株式であっても購入することができるため、小額からの投資が可能です。

投資信託

資金を投資運用のプロに預け、自分に代わって運用してもらう投資方法です。ただし、いくらプロといっても失敗する可能性はあるため元本割れリスクがないわけではありません。

投資信託は投資対象によってリスクやリターンが選べるほか、小額での投資も可能です。株式投資と比べて自分が定期的に市場の動向などを把握する必要性に乏しいため、忙しい人にはおすすめです。

NISA

NISAとは、株式や投資信託に投資して得た利益が非課税になる制度をいいます。

2024年からは新NISAとして制度が一新されました。非課税保有期間が無期限となったため、永続的な資産形成が可能になっています。

iDeco

iDecoとは、自分で毎月の積立額を設定し運用を行い、60歳になると受け取ることができる公的年金とは別の年金制度です。

iDecoの最大のメリットは税制優遇にあります。毎月の積立額は全額が所得税額控除に、運用中の運用益は非課税、給付時は年金として受け取るときは公的年金受給等控除、一時金として受け取ると退職所得控除として取り扱われます。

不動産投資

さまざまな不動産を取得して賃貸物件として利活用することで、家賃や地代などの不労所得を得る投資方法です。

不動産投資は取得に費用がかかる点がデメリットですが、中長期的に家賃収入を得ることができるほか、運用次第では購入時より高額で売却することも可能です。

年金と投資を理解して老後を豊かに過ごそう

今回は、老後の生活を豊かに送るために年金と仕事、さらには投資による資産形成の方法を紹介しました。

健やかな老後を過ごすためには、お金のことを避けて通ることはできません。若いうちから老後のことを考えても、実感が湧かないこともあるでしょう。しかし、若いうちに老後のことを考えたり、それに向けて貯蓄や投資を実践することで、老後の生活をより充実させることができます。

本サイトでは関連記事のみを収集しております。株主優待 おすすめ 10万円以下原文を閲覧するには、以下のリンクをコピーして開いてください。

![福の神が選ぶ!1万円で買える株ベスト6 [株・株式投資] All About](/img/9dd8ba8901864f0a44231bb16241bdd8.webp)