株式投資デビュー 単元未満株から始めてみては? 株のことならネット証券会社【auカブコム】

株式投資デビュー 単元未満株から始めてみては? 株のことならネット証券会社【auカブコム】

0 最低投資金額

優待権利確定月

株式投資デビュー 単元未満株から始めてみては?のページです。「株」や投資信託を始めたい初心者の方に最適なネット証券会社なら、安心のMUFGグループの「auカブコム証券」へ。

株式投資デビュー 単元未満株から始めてみては?のページです。「株」や投資信託を始めたい初心者の方に最適なネット証券会社なら、安心のMUFGグループの「auカブコム証券」へ。 手数料のページです。「株」や投資信託を始めたい初心者の方に最適なネット証券会社なら、安心のMUFGグループの「auカブコム証券」へ。 2023.02.21

上場企業の株式の約9割は50万円未満で購入できるようになり、東京証券取引所(以下、東証)では個人投資家が投資しやすい環境がだいぶ整備されてきました。

しかしいまだ投資単位が50万円以上または100万円を超える企業も一定数あるのが現状です。東証は投資単位50万円以上の上場企業に対して、投資単位の引下げを要請しています。

現在、国内株式の売買は、100株、200株など100株単位で取引されます。株価が1,000円の株式に投資する場合、最低でも10万円の資金が必要となります。そのため1株単位で買える米国株と比べると、日本株は投資しにくいという印象を持つ方もいらっしゃるでしょう。

そのような方は、投資単位の見直しを待たなくとも、単元未満株で取引できるサービスを利用してみてはいかがでしょうか。高くて手が届かない株式にも投資しやすくなります。

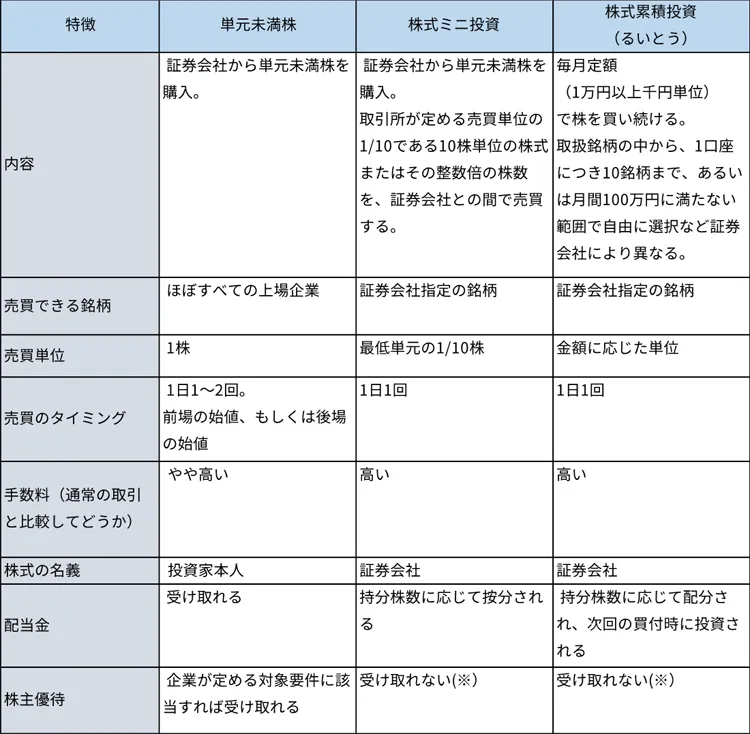

単元未満株で株式に投資する方法には、単元未満株、株式ミニ投資、株式累積投資(以下、るいとう)の3つの方法があります。それぞれの特徴を比較しメリットと留意点を踏まえておきましょう。

<単元未満株・株式ミニ投資・株式累積投資の比較>

※保有株数が単元株式数100株に達した場合は、議決権や株主優待を受け取る権利を得ることができます。 ※図:筆者作成

※保有株数が単元株式数100株に達した場合は、議決権や株主優待を受け取る権利を得ることができます。 ※図:筆者作成

単元未満株の取引では、1株保有から株主になれます。 例えば、2022年12月2日時点で、単元株でファーストリテイリング(9983)を取引するにはおよそ800万円(※)が必要ですが、このように高くて手を出しにくい株式でも約8万円(※)で株主になることが可能です。株主総会の議決権はないですが、それ以外の配当金や株主優待を受け取る権利は認められています。(株主優待については要件あり) 売買できる銘柄も上場企業のほぼすべての企業が対象となっています。

(※)2022年12月2日のファーストリテイリング(9983)の終値に基づき算出 81,360円(12月2日の終値)×100株=8,136,000円 81,360円(12月2日の終値)×1株=81,360円

株式ミニ投資は、単元株の10分の1の金額で購入することができます。

るいとうは毎月定額で複数の株式を購入することができます。その他のサービスでも同様に定期的に複数の業種に分けて投資を続けることで、株価の変動の影響を抑えることができます。

一方で留意点も押さえておきましょう。

単元未満株は、リアルタイムの取引ができません。売買が1日の決まったタイミングに限定される場合が多く、指値注文もできません。 さらに、単位株での取引と比べて、取引金額に対する手数料が高めに設定されています(証券会社により異なります)。

配当金や株主優待の取扱いについても気になるところでしょう。 単元未満株では、保有株数に応じて配当金を受け取ることができます。ただし、株主優待は、1株保有の株主を対象としている企業は限られているので、あらかじめ株主優待の条件を確認しましょう。一方、株式ミニ投資やるいとうは、保有株数が100株に達した場合に議決権や株主優待を受け取る権利を得ることができます。

まずは単元未満株の投資から株式に慣れていき、ゆくゆくは単元株で本格的な株式投資にステップアップしてみてはいかがでしょうか。

※追記:auカブコム証券では、プチ株®という名称で単元未満株投資のサービスを提供しています。単元未満株投資に関心のある方はぜひ一度ご検討ください。≫auカブコム証券でプチ株®を取引する

- 現物株式(プチ株®含む)

- コラム等について

ファイナンシャルプランナー(CFP® 1級FP技能士)。金融・証券インストラクター。 1987年より、大手証券会社において外国株式の東京証券取引所上場に際し、販売促進に携わる。資料作成、および、顧客向け株式セミナー、社内勉強会の運営に従事。1990年より富裕層向け資産運用コンサルティングに従事したのち、 株式調査部に転籍、経済・株式の調査を経験、機関投資家向け週間マーケットレポートの作成に携わる。資産運用の相談、経済・市場調査の経験を踏まえ、それらを総括したサービスを提供するFPへ転身。現在、資産運用・株式投資の個人レクチャー、セミナーのほか、ライフ&マネープラン相談を実施している。一人ひとりに合った資産形成の提案には定評があり、自立した個人投資家の育成にも力を入れている。『FPコスモス』代表。

投資の第一歩、みんなはいくらから始めている?

投資の第一歩、みんなはいくらから始めている? 株主優待関連コラム特集

株主優待関連コラム特集 単元未満株(プチ株)投資なら憧れの値がさ株にも少額から投資できる!?

単元未満株(プチ株)投資なら憧れの値がさ株にも少額から投資できる!?

投資金額10万円以下の株主優待人気ランキング一覧!

このサイトでは関連する記事のみを収集しています。オリジナルを表示するには、以下のリンクをコピーして開いてください。株式投資デビュー 単元未満株から始めてみては? 株のことならネット証券会社【auカブコム】