10万円以下で買える、大幅増益&低PBR 32社【プライム】編 <割安株特集> 特集 - 株探ニュース

10万円以下で買える、大幅増益&低PBR 32社【プライム】編 <割安株特集> 特集 - 株探ニュース

0 最低投資金額

優待権利確定月

少額資金で投資できる銘柄に対する個人投資家の関心は高い。SBI証券と楽天証券のネット証券大手2社が株式の売買手数料無料化を打ち出すなど、投資家は手数料を気にせずに売買することが可能となっている。最低投資金額(株価×売買単位)が低位の銘柄は・・・。

少額資金で投資できる銘柄に対する個人投資家の関心は高い。SBI証券と楽天証券のネット証券大手2社が株式の売買手数料無料化を打ち出すなど、投資家は手数料を気にせずに売買することが可能となっている。最低投資金額(株価×売買単位)が低位の銘柄は・・・。

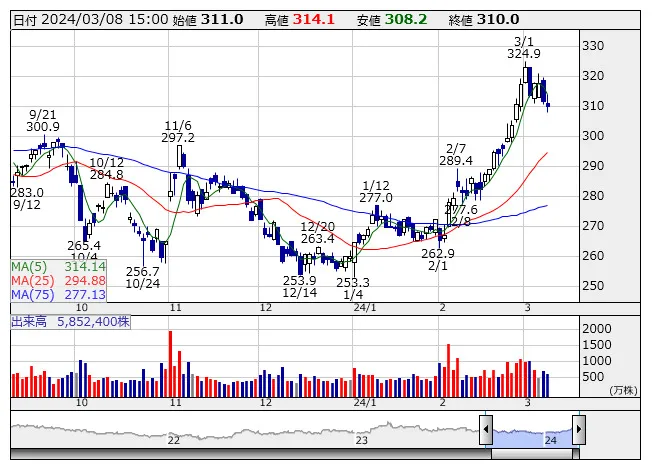

NTN <日足> 「株探」多機能チャートより 少額資金で投資できる銘柄に対する個人投資家の関心は高い。SBI証券と楽天証券のネット証券大手2社が株式の売買手数料無料化を打ち出すなど、投資家は手数料を気にせずに売買することが可能となっている。最低投資金額(株価×売買単位)が低位の銘柄は、同じ予算でも高株価の銘柄に比べ株数を多く購入できるほか、買い付けや売却の時期を分散できるなどのメリットがある。ただ、業績低迷が続いている企業も数多くあることには注意が必要だ。また、赤字決算や無配の企業が数多くあることにも留意したい。 東証プライム上場企業では263銘柄が最低投資金額10万円以下で購入できる。今回は今期の経常利益が前期比20%以上の大幅増益を見込み、割安を見分ける基準となるPBR(株価純資産倍率)が1倍未満の銘柄に注目してみた。 下表は東証プライム上場銘柄を対象に、(1)最低投資金額が10万円以下、(2)今期経常利益が前期比20%以上増益、(3)PBRが1倍未満――を条件に投資妙味が高まる32社を選び出し、最低投資金額の低い順に記した。(※最低投資金額、PBRは8日現在) なお、10日(日)16時00分に「10万円以下で買える、大幅増益&低PBR【スタンダード】編」を配信する予定です。ご期待下さい。 最低投資 ┌ 経常利益┐ コード 銘柄 金額 増益率 今期 PBR <6472> NTN 31000 45.3 17500 0.68 <8338> 筑波銀 33100 121.0 3900 0.28 <5017> 富士石油 35500 67.9 7900 0.33 <4093> アセチレン 40300 24.7 2100 0.82 <8714> 池田泉州HD 41600 30.2 15700 0.50 <5269> 日コン 44100 2271 2300 0.64 <4228> 積化成 47900 141 1700 0.39 <7167> めぶきFG 49090 23.3 57500 0.53 <8897> ミラースHD 49300 152 12700 0.96 <6742> 京三 49500 41.6 3800 0.69 <3864> 三菱紙 56900 143 7500 0.34 <8864> 空港施設 60800 25.6 2664 0.53 <5957> 日東精 61900 23.5 3500 0.70 <6958> 日本CMK 62600 41.1 3700 0.70 <7245> 大同メ 63100 44.4 4200 0.46 <5020> ENEOS 67410 55.4 400000 0.66 <6644> 大崎電 67900 165 5000 0.65 <3978> マクロミル 71000 58.3 5900 0.72 <4246> DNC 75100 242 9800 0.66 <3580> 小松マテーレ 77500 30.7 2200 0.84 <6306> 日工 79700 51.4 1900 0.95 <6464> ツバキナカ 80000 5019 5785 0.59 <5852> アーレスティ 82700 2240 2200 0.34 <9474> ゼンリン 83700 28.3 2700 0.95 <6118> アイダ 84800 122 3800 0.64 <8358> スルガ銀 85200 31.9 17500 0.56 <1720> 東急建設 85300 51.4 7600 0.95 <4188> 三菱ケミG 86430 56.6 263000 0.72 <9990> サックスバー 88900 50.7 4017 0.96 <5932> 三協立山 91900 60.9 5500 0.31 <7172> JIA 94100 71.8 6300 0.76 <7820> ニホンフラ 97100 22.0 3250 0.69 ※単位は最低投資金額が円、増益率が%、経常利益が百万円、PBRが倍。 ※通期予想が最終赤字、今期無配の銘柄は除いた。 株探ニュース

NTN <日足> 「株探」多機能チャートより 少額資金で投資できる銘柄に対する個人投資家の関心は高い。SBI証券と楽天証券のネット証券大手2社が株式の売買手数料無料化を打ち出すなど、投資家は手数料を気にせずに売買することが可能となっている。最低投資金額(株価×売買単位)が低位の銘柄は、同じ予算でも高株価の銘柄に比べ株数を多く購入できるほか、買い付けや売却の時期を分散できるなどのメリットがある。ただ、業績低迷が続いている企業も数多くあることには注意が必要だ。また、赤字決算や無配の企業が数多くあることにも留意したい。 東証プライム上場企業では263銘柄が最低投資金額10万円以下で購入できる。今回は今期の経常利益が前期比20%以上の大幅増益を見込み、割安を見分ける基準となるPBR(株価純資産倍率)が1倍未満の銘柄に注目してみた。 下表は東証プライム上場銘柄を対象に、(1)最低投資金額が10万円以下、(2)今期経常利益が前期比20%以上増益、(3)PBRが1倍未満――を条件に投資妙味が高まる32社を選び出し、最低投資金額の低い順に記した。(※最低投資金額、PBRは8日現在) なお、10日(日)16時00分に「10万円以下で買える、大幅増益&低PBR【スタンダード】編」を配信する予定です。ご期待下さい。 最低投資 ┌ 経常利益┐ コード 銘柄 金額 増益率 今期 PBR <6472> NTN 31000 45.3 17500 0.68 <8338> 筑波銀 33100 121.0 3900 0.28 <5017> 富士石油 35500 67.9 7900 0.33 <4093> アセチレン 40300 24.7 2100 0.82 <8714> 池田泉州HD 41600 30.2 15700 0.50 <5269> 日コン 44100 2271 2300 0.64 <4228> 積化成 47900 141 1700 0.39 <7167> めぶきFG 49090 23.3 57500 0.53 <8897> ミラースHD 49300 152 12700 0.96 <6742> 京三 49500 41.6 3800 0.69 <3864> 三菱紙 56900 143 7500 0.34 <8864> 空港施設 60800 25.6 2664 0.53 <5957> 日東精 61900 23.5 3500 0.70 <6958> 日本CMK 62600 41.1 3700 0.70 <7245> 大同メ 63100 44.4 4200 0.46 <5020> ENEOS 67410 55.4 400000 0.66 <6644> 大崎電 67900 165 5000 0.65 <3978> マクロミル 71000 58.3 5900 0.72 <4246> DNC 75100 242 9800 0.66 <3580> 小松マテーレ 77500 30.7 2200 0.84 <6306> 日工 79700 51.4 1900 0.95 <6464> ツバキナカ 80000 5019 5785 0.59 <5852> アーレスティ 82700 2240 2200 0.34 <9474> ゼンリン 83700 28.3 2700 0.95 <6118> アイダ 84800 122 3800 0.64 <8358> スルガ銀 85200 31.9 17500 0.56 <1720> 東急建設 85300 51.4 7600 0.95 <4188> 三菱ケミG 86430 56.6 263000 0.72 <9990> サックスバー 88900 50.7 4017 0.96 <5932> 三協立山 91900 60.9 5500 0.31 <7172> JIA 94100 71.8 6300 0.76 <7820> ニホンフラ 97100 22.0 3250 0.69 ※単位は最低投資金額が円、増益率が%、経常利益が百万円、PBRが倍。 ※通期予想が最終赤字、今期無配の銘柄は除いた。 株探ニュース

| 日中足 | |

|---|---|

| 日 足 |

- 個人投資家・有限亭玉介:エヌビディア決算で動く相場!思惑からリアルへと動く物色【FISCOソーシャルレポーター】

- レーティング週報【2段階格上げ↑】 (5月27日-31日)

- 今週の【話題株ダイジェスト】 クオリプス、アスタリスク、大阪チタ (5月27日~31日)

- 【村瀬智一が斬る!深層マーケット】日米金利動向を睨んでの展開に

- 6月に配当取りを狙える【高利回り】ベスト30 <割安株特集>

一覧を見る

一覧を見る

すご腕投資家に聞く「銘柄選び」の技

すご腕投資家に聞く「銘柄選び」の技 個人投資家大調査2024 日経平均4万円時代の勝ち技

個人投資家大調査2024 日経平均4万円時代の勝ち技 大川智宏の「日本株・数字で徹底診断!」

大川智宏の「日本株・数字で徹底診断!」 24年の日本株戦略はこれだ!

24年の日本株戦略はこれだ! Buy&Hold STORIES 長期投資成功への道

Buy&Hold STORIES 長期投資成功への道 目指せ億トレ、頑張り投資家さんの稼ぎ技

目指せ億トレ、頑張り投資家さんの稼ぎ技 スペシャルリポートプレミアム会員限定コラムの一覧を見る- 【今週読まれた記事】新産業・新技術創出の奔流から浮上する“本命”

スペシャルリポートプレミアム会員限定コラムの一覧を見る- 【今週読まれた記事】新産業・新技術創出の奔流から浮上する“本命”

- 株ブロガー・さなさえ:相場格言「遠くの戦争は買い、近くの戦争は売り」に思う株とは?【FISCOソーシャルレポーター】

- 6月に配当取りを狙える【高利回り】ベスト30 <割安株特集>

- 反騰期待【マイナスカイリ】低PBR 銘柄リスト18社選出 <テクニカル特集> 5月31日版

- ESG最前線レポート ─「求められるプロアクティブ・自主的な規制対応とESG」

一覧を見る

- おすすめFX口座比較ランキング

- みんかぶChoice|お金のこともっと知りたい

- 株主優待 | おすすめの優待情報

- 株探おすすめ証券会社比較

投資金額10万円以下の株主優待人気ランキング一覧!

このサイトでは関連する記事のみを収集しています。オリジナルを表示するには、以下のリンクをコピーして開いてください。10万円以下で買える、大幅増益&低PBR 32社【プライム】編 <割安株特集> 特集 - 株探ニュース