投資信託分配金の再投資と受取とは?メリットとデメリットを比較

投資信託分配金の再投資と受取とは?メリットとデメリットを比較

0 最低投資金額

優待権利確定月

投資信託の分配金について、再投資と受取それぞれのメリット・デメリットについて解説するほか、分配金にかかる税金についても詳しく解説していきます。

投資信託の分配金について、再投資と受取それぞれのメリット・デメリットについて解説するほか、分配金にかかる税金についても詳しく解説していきます。

分配金(正式名称は「収益分配金」といいますが、以下「分配金」とします。)とは、決算日※における投資信託の運用益から経費(信託報酬及びその他の費用の合計額)を控除した後、運用会社(投資信託委託会社)が定める分配方針に基づき分配される金額のことです。

※決算日とは、投資信託の決算を行う日のことです。決算日には、その期間の投資信託の損益や資産状況の計算、分配金の支払いなどが行われます。 ただし、分配金は、投資環境の影響を受け、過去の実績よりも増額・減額される可能性や全く支払われない可能性もあります。さらに、分配金は預金の利息とは異なり、投資信託の純資産総額※から支払われる点についても注意が必要です。

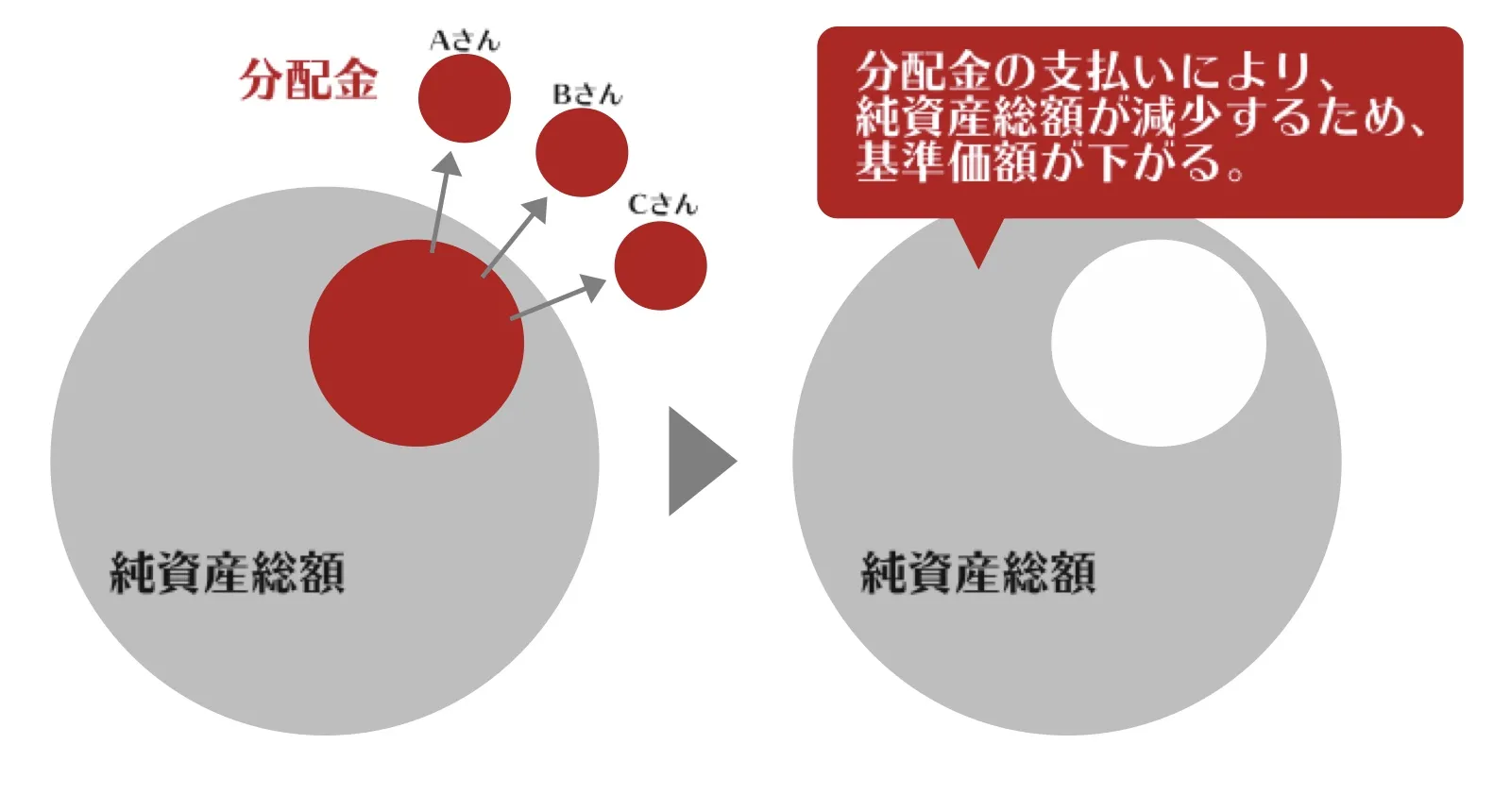

※純資産総額とは、ファンドが運用している株式や債券などの時価評価額の総額に、その他の収入(利息や配当金など)を加え、そこから運用費用などを差し引いた金額のことを指します。  分配金が支払われると、その金額相当分、投資信託の値段である基準価額は下がります。また分配金は、運用により発生した収益(経費控除後の配当等収益及び評価益を含む売買益)を超えて支払われる場合があります。その場合、当期決算日の基準価額は、前期決算日と比べて下落することになります。

分配金が支払われると、その金額相当分、投資信託の値段である基準価額は下がります。また分配金は、運用により発生した収益(経費控除後の配当等収益及び評価益を含む売買益)を超えて支払われる場合があります。その場合、当期決算日の基準価額は、前期決算日と比べて下落することになります。

分配金が支払われると基準価額が下落する理由については、「基準価額はどんなときに上がる?投資信託の基準価額を徹底解説」の第2章 基準価額の変動要因をご参照ください。

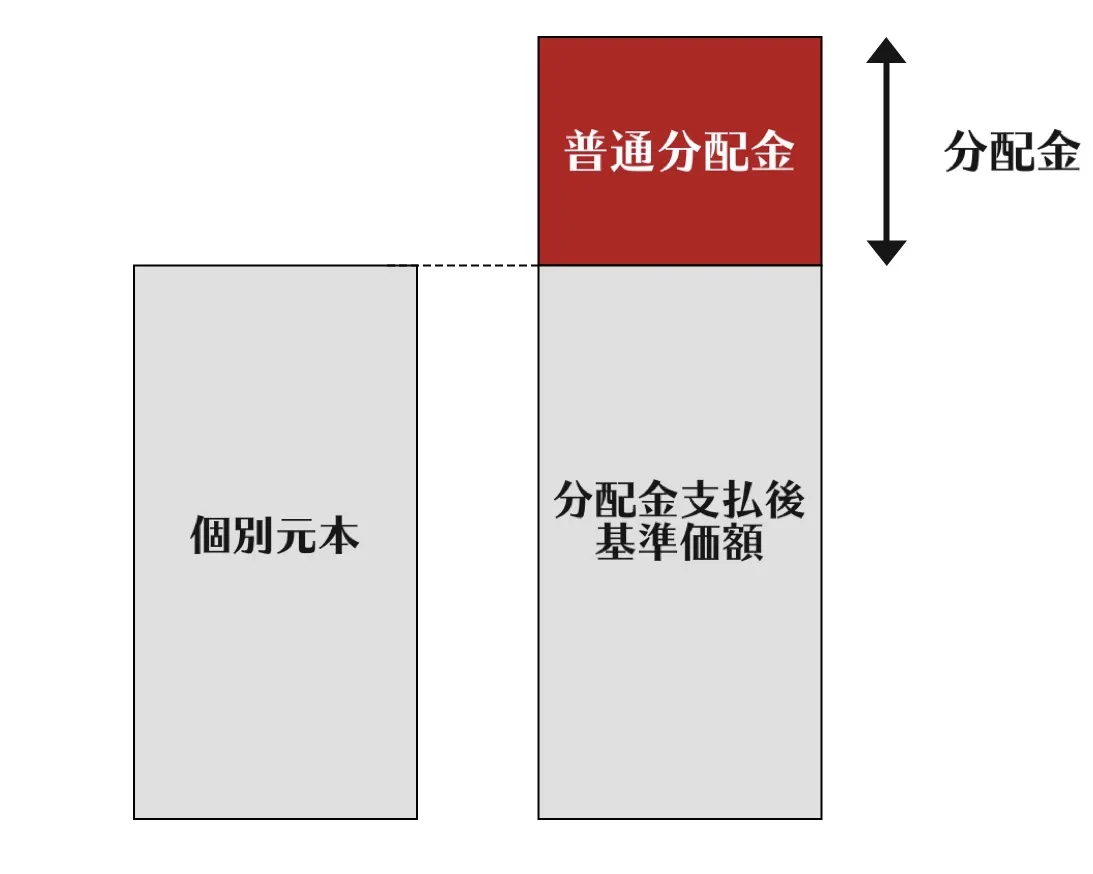

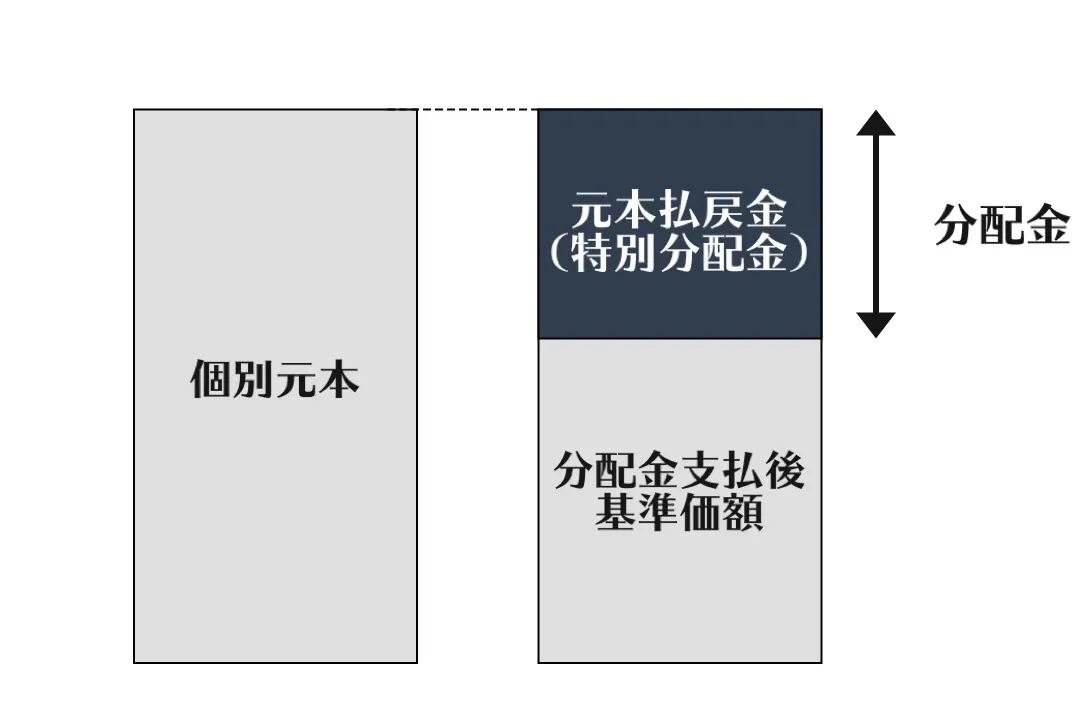

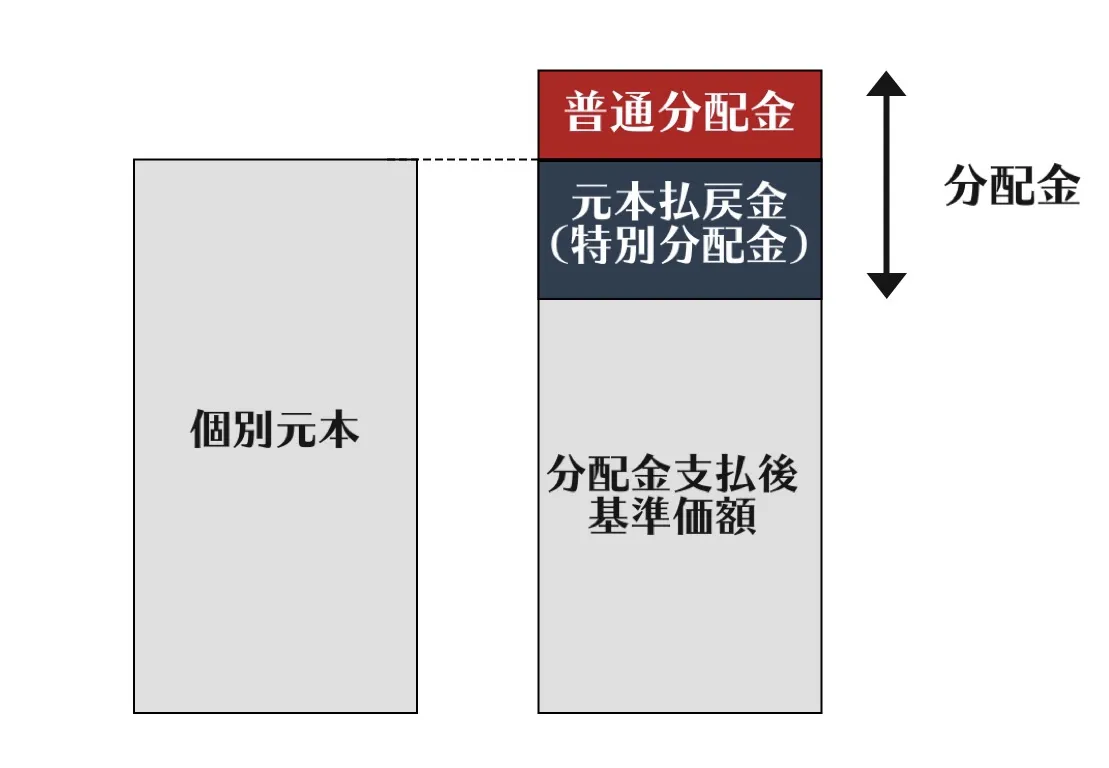

分配金は、受け取るお客さまにとって利益にあたるか、元本の一部払い戻しにあたるかによって、「普通分配金」と「元本払戻金(特別分配金)」の2種類に分かれます。

1-1.普通分配金

普通分配金とは、投資信託の運用上で得られた売却益や配当金など、個別元本(お客さまのファンド購入時の基準価額)を上回る部分から支払われる分配金のことです。普通分配金は投資信託の元本の運用により生じた収益から支払われるため、利益として課税対象になります。

1-2.元本払戻金(特別分配金)

元本払戻金(特別分配金)とは、個別元本を下回る部分から支払われる分配金です。元本払戻金(特別分配金)は、実質元本の一部払い戻しにあたるため、非課税となります。なお、分配後の個別元本は、元本払戻金(特別分配金)が支払われた分だけ減少します。

分配金の一部が普通分配金に相当し、残りが元本払戻金(特別分配金)に相当する場合もあります。

分配金の一部が普通分配金に相当し、残りが元本払戻金(特別分配金)に相当する場合もあります。

1-3.分配金の計算方法

投資信託を既に保有している方であれば、「1万口当たりの分配金額は同じなのに、毎回口座に入ってくる金額が違う。どうやって計算されているの?」という疑問をお持ちの方もいらっしゃるのではないでしょうか。分配金の入金額は、投資信託の保有口数(※口とは投資信託の取引単位です。)や課税の有無(普通分配金か元本払戻金か)によって変わります。以下のように計算することができます。

まず、税引き前の分配金額を以下の計算式で計算します。

1万口あたりの分配金額 × (保有している口数 ÷ 10,000)= 分配金額(税引き前)

1万口あたり50円の分配金が支払われたファンドを、1,000,000口保有している場合は、50円×(1,000,000÷10,000)となり、税引き前の分配金額は5,000円ということになります。分配金が元本払戻金(特別分配金)にあたる場合は、この金額が入金されます。

分配金が普通分配金にあたる場合は、所得税等(15.315%)と住民税(5%)が課税されますので、さらに税引き後の分配金額を計算します。

分配金(税引き前)× (1 - 20.315%)= 分配金(税引き後)

税引き前の分配金が5,000円の場合は、5,000円×(1 - 20.315%)(税額は小数点以下切り捨て)で、3,985円が入金額となります。

つまり、一万口当たりの分配金額は同じであっても、分配金が普通分配金にあたるのか元本払戻金にあたるのかによって課税額が変わるため、口座への入金額が変わるのです。(※分配金自体も、投資環境等によって増減されたり、全く支払われなかったりすることもあります。)

※2018年9月現在の法令等に基づいています

2.分配金の取り扱い方法

投資信託の分配金の取り扱いについては、分配金を受け取る分配金受取という方法と、受け取らずに再投資する方法があります。それぞれの特徴とメリットデメリットについて解説していきます。

2-1.分配金受取

分配金受取を選択した場合、分配金が支払われると前述の計算式で計算された金額を、あらかじめ金融機関に届け出た入金口座で受け取ることができます。(千葉銀行で投資信託をご購入される場合は、購入時に「分配金支払コース」をご選択いただくか、「分配金再投資コース」を選択のうえ定期引出機能を付加することで分配金を受け取ることができます。詳細は、取引店の担当者にご確認ください。)

2-1-1.分配金の入金日

投資信託を購入して分配金受取を選択したら、いつ分配金が入金されるのか気になりますよね。ここでは分配金の入金日について解説いたします。

まず分配金を受け取る要件を確認しましょう。分配金を受け取る要件は「決算日の前営業日時点でその投資信託を約定していること」です。購入後すぐに分配金を受け取りたいという場合は、直近の決算日の前営業日までに約定できるように購入申し込みをする必要があります。

以下のようなAファンドの場合で、10月の分配金が受け取れる申込期日をご説明いたします。

| 項目 | 内容 |

|---|---|

| 決算日 | 毎月20日(休業日の場合は翌営業日) |

| 約定日 | 申込日の翌営業日 |

10月20日が休業日のため、Aファンドの10月の決算日は翌営業日である22日となります。分配金を受け取るためには、22日の前営業日である19日までに約定している必要があります。Aファンドは申込日の翌営業日が約定日となるため、さらに前営業日の18日までに申込手続きをする必要があります。

分配金の入金日は、決算日の翌営業日です。今回の例では10/23(火)に口座に入金されます。

| 10/18(木) | 10/19(金) | 10/20(土) | 10/21(日) | 10/22(月) | 10/23(火) |

|---|---|---|---|---|---|

| 申込日 | 約定日 | 休業日 | 休業日 | 決算日 | 分配金入金日 |

※ファンドによって決算日が休日の場合の取り扱いや、約定日は異なりますので詳しくは目論見書等でご確認ください。

2-1-2.分配金受取のメリットとデメリット

分配金受取のメリット 分配金の受取を選ぶメリットは、定期的に指定口座への入金が期待されるため、日常生活の出費への対応や別の金融商品への投資などに充てられる点です。定期的なお小遣いのように楽しみにされている方も多いです。

分配金受取のデメリット 一方デメリットとして挙げられるのが、投資の複利効果※が薄れてしまう場合がある点です。長期的な運用を考えた場合には、投資効率が下がってしまう可能性があります。

※複利効果とは、投資で得られた利益をそのまま再投資することで、利益自体がまた利益を生みだすという効果のことを指します。 分配金の受取は、分配金を定期的に受け取ってお小遣いのように楽しみたい方には適していますが、できるだけ投資効率を高めるため複利効果を得たいという場合には、分配金再投資を検討するといいでしょう。

2-2.分配金再投資

分配金の再投資とは、決算時に分配金が支払われた際、受け取らずに自動的に同じファンドを再度購入する方法です。税引き後の分配金で購入できる口数だけ自動的に買い付けされます。

2-2-1.分配金再投資のメリットとデメリット

分配金再投資のメリット 分配金再投資のメリットは、再投資の際に購入時手数料の負担や購入手続きといった手間をかけることなく、複利効果を享受することができる点です。分配金受取を選択した場合でも、受け取った分配金で再度同じファンドを購入することはできますが、その都度購入手続きと購入時手数料が必要になりますので、複利効果により長期的な投資効率を高めたい方は、分配金再投資を検討してみてください。

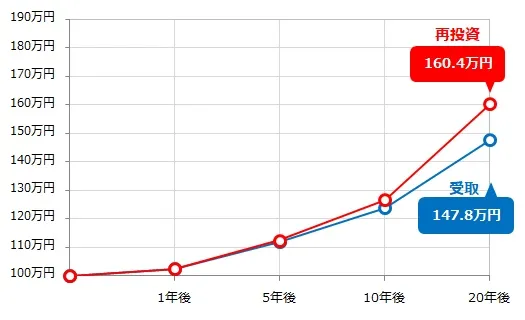

以下は、ある投資信託が20年間毎年3%の利回りで運用できたと仮定した場合のグラフです。年1回決算で3%の運用益全額を毎年分配したものとして計算しています。「再投資」は評価額の推移を、「受取」は評価額と受け取った分配金の総額の推移を表しています。

この条件では、「受取」よりも「再投資」の方が、長期間での投資効率が高くなることが分かります。

この条件では、「受取」よりも「再投資」の方が、長期間での投資効率が高くなることが分かります。

分配金再投資のデメリット 一方、再投資を選ぶデメリットは、分配金を受け取ることができない点です。自分でファンドの換金等を行わない限り、投資の成果を現金で受け取ることができません。

また、再投資の場合でも税金面では分配金を一度受け取った扱いとなるため、再投資する度に源泉徴収で税金がかかる点もデメリットと言えます。税金面でより複利効果を高めたい場合には、決算頻度がより低いファンドを選択すると良いでしょう。

※投資信託の決算頻度はファンドによって異なるほか、同じファンドでも決算頻度を選択できる場合があります。毎月決算型は年に12回、隔月決算型は年に6回、3か月決算型は年に4回、1年決算型は年に1回決算を行っています。

3.分配金に関連する重要ポイント

3-1.分配金にかかる税金

分配金の受取と再投資で、税金面で違いはあるのかというご質問もよくいただきますが、どちらもかかる税金に違いはありません。前述の通り、分配金は「受取」でも「再投資」でも一度受け取った扱いとなるため、それが普通分配金であればどちらも同じように税金が源泉徴収されるためです。

なお、2014年から一定の条件を満たすことで普通分配金にかかる税金が非課税になる「NISA(少額投資非課税制度)」という制度がスタートしています。NISAとは、NISA口座で購入した株式投資信託等の配当所得・譲渡所得が非課税(年間投資上限120万円)になる制度です。投資家にとってメリットのある制度ですので、積極的に活用していきましょう。

3-2.分配金利回り

ファンドの分配金がどのくらい支払われているかを見る指標として「分配金利回り」という指標があります。分配金利回りとは、過去1年間の分配金累計金額を評価時点の基準価額で割ることで算出されます。この分配金利回りでファンドを比較する方もいらっしゃるかと思いますが、必ずしもファンドの運用成績を比較できるものではないという点に留意する必要があります。分配金は運用会社の分配方針によって分配金額が決められるものであり、実際の運用成果を超えて支払われる場合もあれば、全く支払われない場合もあるためです。

ファンドの運用成績を確認したい場合は、トータルリターンなど他の指標を確認すると良いでしょう。

4.まとめ

いかがでしたでしょうか。投資信託の分配金のポイントは以下の通りです。

- 分配金受取は、分配金を定期的に受け取り、お小遣いのように楽しみたい人に適している。

- 分配金再投資は、複利効果により長期運用における投資効率を高めたい人に適している。

- 普通分配金には税金がかかり、元本払戻金(特別分配金)には税金がかからない。

- ファンドの運用成績は、分配金利回りでは比較できない。

分配金の「再投資」「受取」それぞれのメリットとデメリットをしっかり把握して、ご自身にあった取り扱いを選択いただければと思います。

積立投資のデメリットとは?失敗しないために知るべき4つのこと

-

2018.4.12

-

資産運用

-

基準価額はどんなときに上がる?投資信託の基準価額を徹底解説

-

2018.8.14

-

資産運用

-

2018.4.12

-

資産運用

-

2018.8.14

-

資産運用

-

自動車税、これさえ見ればまる分かり! 金額、支払い方法に節税対策までフル解説!

自動車税、これさえ見ればまる分かり! 金額、支払い方法に節税対策までフル解説! -

もう年末調整の住宅ローン控除で悩まない!必要書類と記入例

もう年末調整の住宅ローン控除で悩まない!必要書類と記入例 -

つみたてNISAの平均利回りは?ファンド選びで重要な3つのポイント

つみたてNISAの平均利回りは?ファンド選びで重要な3つのポイント -

相続手続きって何から始めればいいの?手続きの流れを詳しく解説

相続手続きって何から始めればいいの?手続きの流れを詳しく解説 -

投資信託分配金の再投資と受取とは?メリットとデメリットを比較

投資信託分配金の再投資と受取とは?メリットとデメリットを比較

投資金額10万円以下の株主優待人気ランキング一覧!

このサイトでは関連する記事のみを収集しています。オリジナルを表示するには、以下のリンクをコピーして開いてください。投資信託分配金の再投資と受取とは?メリットとデメリットを比較