「分散投資」の基本を徹底解説!資産形成に役立つ4つの方法とは? 京葉銀行のマネーWeb MORE&PLUS 京葉銀行

「分散投資」の基本を徹底解説!資産形成に役立つ4つの方法とは? 京葉銀行のマネーWeb MORE&PLUS 京葉銀行

0 最低投資金額

優待権利確定月

京葉銀行のマネーWeb「MORE&PLUS」は、「お金のことをもっと身近に、もっとわかりやすく」をテーマに情報を配信しています。資産形成や保険、ライフイベントなど、知っておきたい暮らしの情報を京葉銀行と一緒に考えてみませんか。

京葉銀行のマネーWeb「MORE&PLUS」は、「お金のことをもっと身近に、もっとわかりやすく」をテーマに情報を配信しています。資産形成や保険、ライフイベントなど、知っておきたい暮らしの情報を京葉銀行と一緒に考えてみませんか。 資産運用・NISA 「分散投資」は、文字通り、投資先を分散させる方法のこと。1つの投資対象や1回の投資タイミングに集中させるのではなく、いくつか、何回かにわける投資手法を指します。「長期投資」や「積立投資」と並んで、投資初心者が実践すべき“投資の王道”としても知られています。

「分散投資」は、文字通り、投資先を分散させる方法のこと。1つの投資対象や1回の投資タイミングに集中させるのではなく、いくつか、何回かにわける投資手法を指します。「長期投資」や「積立投資」と並んで、投資初心者が実践すべき“投資の王道”としても知られています。

分散投資のメリット

分散投資が王道といわれるのには理由があります。それは、「リスクを抑えやすい」という分散投資最大のメリットです。 投資の世界には「卵を1つのカゴに盛るな」という格言があります。 たとえば、たくさんの卵を1つのカゴに持っているところを想像してみてください。もしカゴにトラブルがあって、ひっくり返ってしまったら、卵が全滅してしまうでしょう。しかし、複数のカゴにわけて別々のところに置いていれば、ひとつのカゴがひっくり返っても、それ以外のカゴの卵は無事なままです。 分散投資もこれと同じです。カゴ(投資先など)を複数用意して卵(資産)をわけることで、いつか予期せぬ事態が起きて1つの投資先の価値が暴落しても、資産をすべて失うような大失敗を避けることができますし、他の投資先で失敗を挽回するチャンスがあるかもしれません。 特に、まだ投資先を見極めるための知識や経験に自信がない初心者のうちは、分散投資を実践してリスクを抑え、失敗してもまだ余裕がある状態をキープしておくことが大切です。 実は、分散投資には4つの方法があります。具体的に何をどのように分散させればよいのか、順番に見ていきましょう。

分散方法1.銘柄の分散

「分散投資」と聞いて多くの人がまずイメージするのが、この「銘柄の分散」かもしれません。 株式投資で考えれば、A社だけでなくB社の株も保有するイメージです。ポイントは、投資資金を1つの商品だけに限定して投入するのではなく、複数にわけることです。 もしA社だけに集中して投資していた場合、A社が倒産すればそこに投入していたお金はすべてなくなってしまいます。しかし、まったく別のB社にも投入していれば、資産は減りますが、すべてを失う事態は避けられます。 なお、同じ分散投資でも「AとBだけ」より「AとBとCとD」など多数にわけておいた方が、よりリスクを抑えやすくなります。

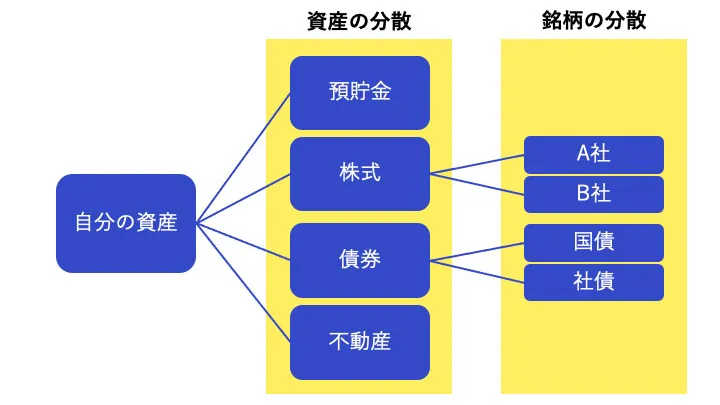

分散方法2.資産の分散

「資産の分散」は銘柄の分散よりも広い考え方です。先述の「A社やB社」は別の銘柄ですが、株式という点では同じ資産です。「株式」のほかに、たとえば「預貯金」「債券」「不動産」「金」など、形の異なる資産を保有して分散するのが「資産の分散」です。

資産の分散を実践するには、たとえば以下のような方法があります。

資産の分散を実践するには、たとえば以下のような方法があります。

- 資産が預貯金だけに集中しないよう、投資を始めてみる

- すでに株式投資を行っているなら債券投資にもチャレンジしてみる

- 債券を中心に運用する投資信託を保有しているなら、ほかの商品で運用している投資信託に新たに投資する など

分散方法3.地域の分散

投資する地域(エリア)の分散も有効です。投資地域は大きくわけると「日本国内」もしくは「海外」の2パターンですが、海外はさらに細かく「アメリカ」「中国」といった国ごとや「欧州」「オセアニア」といったエリアごと、「先進国」「新興国」などのようにわけられます。 今の資産が「日本株+日本国債」という方なら、米国株にも挑戦してみる、全世界を対象に投資できる投資信託を購入する、などで投資地域の分散が図れます。 また、「円」だけではなく「ドル」でも資産を持つなど、通貨を分散させることも有効です。

分散方法4.時間の分散

投資するタイミングをわける、複数回にわけて投資するといった「時間の分散」も有効です。

投資で利益を出すためには、適切な投資先を選ぶだけでなく、適切なタイミングで投資することも非常に重要です。

株式や投資信託など、投資商品の価格は日々変動しています。「安いときに買って、高いときに売る」のが理想ですが、タイミングを見誤ると「高値づかみ(価格が高いときに買ってしまって安くしか売れない状態)」になり、大きな損失を出してしまう可能性もあります。そこで、一度に大金を投入するのではなく、少しずつ複数回にわけて投資することでリスクを分散する方法です。

特に、毎回一定額を自動的に投資していくことができる「積立投資」は、誰でもかんたんに時間分散が実践できるのでおすすめです。この方法は「ドルコスト平均法」とも呼ばれ、王道的な投資手法の1つとして広く知られています。

ドルコスト平均法をくわしく知りたい方はこちら

【初心者必見】将来、差がつく!?「ドルコスト平均法」の鉄則をやさしく解説 ## 分散投資における注意点

次に、分散投資を実践するうえで気を付けたい点を確認しましょう。

次に、分散投資を実践するうえで気を付けたい点を確認しましょう。

「悪い分散投資」に気を付けて

分散投資は「とりあえず投資先を複数にすればOK」というわけではありません。たとえば、「株式投資で別々の銘柄に投資したけど、よく見たら同じ業界の企業ばかりになっていた」「資産をわけたつもりだったけど、同じような値動きをするもの同士だった」といった場合は、たとえ複数の投資先に分散したとしても、1つの出来事で全滅してしまう可能性があります。 値動きが異なるものを組み合わせるのが分散投資の基本です。「分散投資できているようで、実はできていない状態」にならないよう、自分の投資先の内訳をよく確認してみましょう。 たとえば株式投資なら、金融業界ばかり保有していたら飲食業界にも目を向けてみる、円高がプラス要因になる業界ばかりだったら円安の方がプラスになる業界からも選ぶ、日本企業の株式ばかりになっていたら外国株も買ってみるといった行動が取れます。 さらに、株式ばかりでなく不動産にもお金を振りわける、リスクが高い投資商品ばかり持っていたら預貯金や債券など低リスクな商品を組み合わせることも考えられます。なるべく、1つの商品・国・通貨・資産などに偏りすぎないよう、組み合わせ方を工夫してみましょう。 なお、このようにバランスを見ながら保有資産を組み合わせることを「ポートフォリオを組む」といいます。ポートフォリオは一度組んだら完成というわけではなく、値動きの動向や考え方の変化などに応じて適宜見直していくことも重要です。どれくらいのリターンを望んでいて、どれくらいのリスクなら取れるのかなども踏まえ、自分にとって最適なポートフォリオを組んでみましょう。

分散投資は「リターンも分散」される

投資には「リターンを求めるならそのぶんリスクが高くなる(ハイリスク・ハイリターン)、リスクを抑えればそのぶんリターンが少なくなる(ローリスク・ローリターン)」という大原則があります。 つまり、分散投資にはリスクを抑えやすいというメリットがある一方で、リターンも分散されるというデメリットがあるのです。 たとえば1社の株式が大幅に高騰し、当初の2倍になったタイミングで売却した場合、100万円をその株式だけに投入していれば200万円まで増えているはずです。 ですが、100万円を10万円ずつ10社の株式に分散して投資していた場合は、たとえ1社が大当たりしたとしてもそれは全体の10%に過ぎず、他9社の株価が同じままなら110万円までしか増えないことになります。これは、1社へ「集中投資」した場合に比べてリターンを逃しているとも捉えられます。

まとめ:「分散投資」は投資初心者の鉄則!

分散投資は単に「別々の投資先を選ぶ」だけではありません。銘柄のほか、資産、地域、時間も分散させるべき対象になります。

まだ投資に慣れていない方や、リスクを抑えて堅実に投資していきたい方は、先述の「悪い例」のようにならないよう気を付けつつ、分散投資に挑戦してみてはいかがでしょうか。

分散投資は単に「別々の投資先を選ぶ」だけではありません。銘柄のほか、資産、地域、時間も分散させるべき対象になります。

まだ投資に慣れていない方や、リスクを抑えて堅実に投資していきたい方は、先述の「悪い例」のようにならないよう気を付けつつ、分散投資に挑戦してみてはいかがでしょうか。

投資金額10万円以下の株主優待人気ランキング一覧!

このサイトでは関連する記事のみを収集しています。オリジナルを表示するには、以下のリンクをコピーして開いてください。「分散投資」の基本を徹底解説!資産形成に役立つ4つの方法とは? 京葉銀行のマネーWeb MORE&PLUS 京葉銀行