投資信託と株の違いを一覧表でチェック!あなたにおすすめな投資商品は?|資産運用|Money Journal|お金の専門情報メディア

投資信託と株の違いを一覧表でチェック!あなたにおすすめな投資商品は?|資産運用|Money Journal|お金の専門情報メディア

0 最低投資金額

優待権利確定月

いざ投資による資産運用を始めようと考えたとき、迷う人が多いのが「投資信託」をするか「株式投資」をするかの選択です。 投資信託にも良い点があり、株式投資にも良い点があり、どちらを選べば良いのか気になっていることでしょう。 そこで今回は、投資信託と株式投資の違いを一覧表にして比較できるようにしました。具体的に何が違うのか、どちらのほうが儲かり、どちらのほうがおすすめなのかも解説します。 この記事を読めば、自分が投資信託をすべきなのか株式投資をすべきなのか、判断基準となるポイントを知ることができます。 ぜひ参考にしながら、自分に合った投資方法で資産運用の開始を検討してみてださい。 投資信託と株式投資の違い一覧表 投資信託と株式投資の違いを一覧表にまとめました。多くの項目を比較していますが、ポイン...

いざ投資による資産運用を始めようと考えたとき、迷う人が多いのが「投資信託」をするか「株式投資」をするかの選択です。 投資信託にも良い点があり、株式投資にも良い点があり、どちらを選べば良いのか気になっていることでしょう。 そこで今回は、投資信託と株式投資の違いを一覧表にして比較できるようにしました。具体的に何が違うのか、どちらのほうが儲かり、どちらのほうがおすすめなのかも解説します。 この記事を読めば、自分が投資信託をすべきなのか株式投資をすべきなのか、判断基準となるポイントを知ることができます。 ぜひ参考にしながら、自分に合った投資方法で資産運用の開始を検討してみてださい。 投資信託と株式投資の違い一覧表 投資信託と株式投資の違いを一覧表にまとめました。多くの項目を比較していますが、ポイン…  MONEY JOURNAL編集部 資産形成のポイント・最新情報をわかりやすくご紹介します。

MONEY JOURNAL編集部 資産形成のポイント・最新情報をわかりやすくご紹介します。

Facebookでシェアする

Facebookでシェアする Twitterでシェアする

Twitterでシェアする LINEでシェアする

LINEでシェアする はてなブックマークでシェアする

はてなブックマークでシェアする ブログURLをコピーする

ブログURLをコピーする

投資信託と株式投資の違いを一覧表にまとめました。多くの項目を比較していますが、ポイントについては本記事でわかりやすく解説していきます。

投資信託と株式投資の違いを一覧表にまとめました。多くの項目を比較していますが、ポイントについては本記事でわかりやすく解説していきます。

| 比較項目 | 投資信託 | 株式投資 |

|---|---|---|

| 概要 | プロに運用を任せて利益の還元を狙う | 会社に投資して配当や値上がり益を狙う |

| 手数料 | おもに信託報酬 | 売買手数料 |

| 運用主体 | プロ | 自分 |

| 最低投資金額 | 1万円(※1) | 数万円(※2) |

| リスク(不確実性) | 投資信託による | ハイリスク |

| 利益の種類 | 値上がり益 分配金 | 値上がり益 配当金 株主優待 |

| 運用期間 | 短期~長期 | |

| 税金 | 値上がり益:税率20%(※3) 配当益:税率20%または総合課税5~45%(※4) | |

| 銘柄数(※5) | 約6,000 | 約3,800 |

| 価格 | 取引終了後にわかる (1日1回) | リアルタイム |

※1:積立投資であれば、100円から可能な場合もあります。 ※2:単元未満株であれば、1万円以下で取引することもできます。 ※3:2037年分の所得までは、所得税額×2.1%の復興特別所得税が別途加算され、実質20.315%の税率が課されます。なお、税率は所得税と住民税を含みます。 ※4:確定申告をすることによって総合課税を選択でき、税率は課税所得に応じて課されます。 ※5:2021年5月末時点の数値です。

投資信託と株式投資の違いは?

投資信託と株式投資の違いについて、先ほどの一覧表のポイントは以下のとおりです。

投資信託と株式投資の違いについて、先ほどの一覧表のポイントは以下のとおりです。

- プロに運用を任せるか自分で運用するか(運用主体)

- 投資に必要な資金が多いか少ないか(最低投資金額)

- リスクが大きいか小さいか(リスクとリターン)

- 株主優待があるかどうか

プロに運用を任せるか自分で運用するか(運用主体)

株式投資は、口座開設から株式の売買まで、すべて自己責任かつ自己の判断で行います。一方、投資信託は口座開設したら投資信託を選んで購入し、その後、実際の運用は投資信託の運用者に任せます。

投資信託の運用者はいわゆる投資のプロであり、プロに運用を任せられるという点が大きな特徴です。

このように、投資信託の運用主体は投資のプロであり、株式投資の運用主体は投資家自身という運用主体に違いがあります。

投資に必要な資金が多いか少ないか(最低投資金額)

一般的に、株式投資の方が投資に必要な資金が多く、投資信託は少ない資金で足ります。

株式投資は一般的に100株単位で取引するため、株式投資に必要な資金は「1株の値段(株価)×100株」で計算します。仮に株価が1,000円であれば、最低投資金額は10万円です。

なお、100株未満の株式を取引できるサービス(ミニ株や単元未満株と呼ぶ)もあり、その場合は株価そのものが最低投資金額となります。また、株式累積投資というサービスでも、月に1万円以上という手ごろな金額から株式投資することもできます。

一方、投資信託は目安として1万円前後から購入でき、積立投資信託であれば100円からでも購入できます。

このように、投資に必要な資金は銘柄にもよりますが、一般的には投資信託の方が少額の資金から購入可能です。

リスクが大きいか小さいか(リスクとリターン)

投資する際の不確実性、いわゆるリスクにも差があります。一般的には株式投資のほうがハイリスクです。

株式は株価が上がる場合もあれば下がる場合もあり、不確実性(リスク)は高くなっています。

一方、投資信託は個々の銘柄によって不確実性は変わります。というのも、投資信託は投資信託それぞれで実際に投資する商品や運用方針が異なるからです。

例えば、公社債投資信託と呼ばれるものは、おもに値動きなどリスクの少ない債券へ投資するため、ローリスクといえます。一方、株式投資信託と呼ばれるものは、値動きの大きい株式へ投資していますので、ハイリスクといえます。

株式投資も投資信託も、新しい銘柄でなければ過去の値動きを見ることができるので、投資をする前に確認してみましょう。

株主優待があるかどうか

株式投資をしたとき、銘柄によっては株主優待というおまけが付くことがあります。株式投資信託では間接的に株式に投資していますが、株主優待の恩恵は受けられません。株主優待を受けられるのは株式投資のみです。

なお株主優待には以下のようなものがあり、この他にもさまざまな株主優待があります。

- お菓子やジュースの詰め合わせ

- レストランで使用できる食事券

- おもちゃ

- お店で利用できる割引券

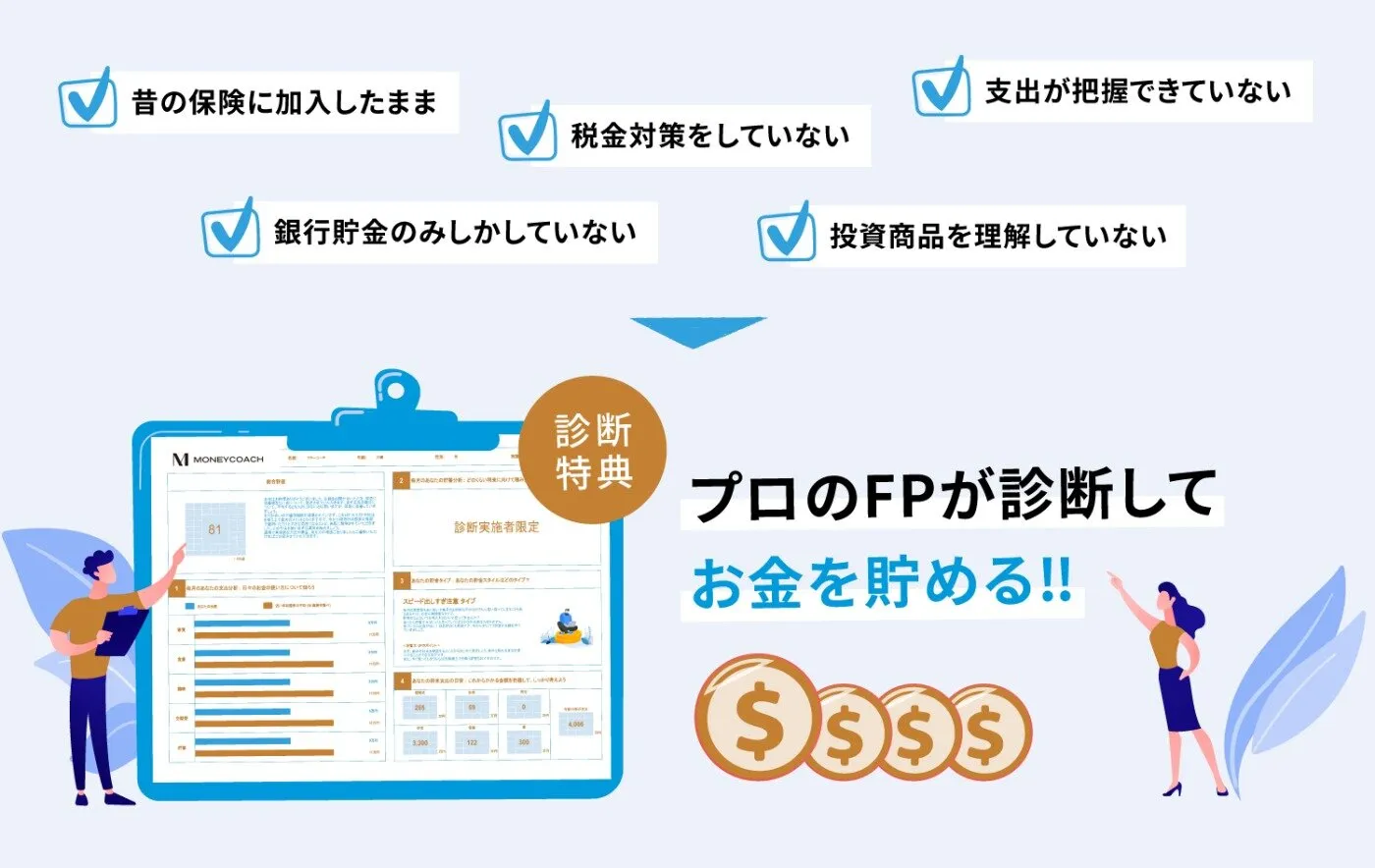

この記事の内容の他にも、「お金が貯まる29の知恵」を1冊にまとめました。今ならLINE登録するだけで、無料でプレゼントしています。 この機会に是非一度LINE登録して、特典を今スグ受け取ってください。

関連記事:株主優待で子どもが喜ぶ銘柄おすすめ24選

関連記事:株主優待で子どもが喜ぶ銘柄おすすめ24選

投資信託と株式投資はどちらが儲かる?

投資信託と株式投資の違いを解説してきました。それでは、投資信託と株式投資ではどちらのほうが儲かるのでしょうか。

投資信託と株式投資の違いを解説してきました。それでは、投資信託と株式投資ではどちらのほうが儲かるのでしょうか。

実は、投資をするうえで「どちらが儲かるのか?」と考えるのはあまり良い考え方ではありません。

なぜなら、リターンとリスクは比例するからです。結局のところ儲かるかどうかは値動き次第であり、値動きが大きいほうが儲かりやすく、損をしやすいという性質があります。つまり、儲かるものは損もしやすいのです。

例えば「1日で10万円儲かる」投資は、「1日で10万円損する」可能性もあります。これがいわゆる不確実性(リスク)であり、不確実性が高いからこそ見込めるリターン(儲け)も大きいのです。

そのため、「どちらが儲かるか?」より「どれほどのリスク(損失)を許容できるか?」が重要となります。「ではどちらを選ぶべきなの?」については以降で解説していきます。

投資信託と株式投資はどちらがおすすめ?判断基準は?

投資信託と株式投資のどちらがおすすめかは、個人によって異なります。本章では自分に合った投資商品を検討する際の判断基準を紹介しますので、ぜひ参考にしてみてください。

投資信託と株式投資のどちらがおすすめかは、個人によって異なります。本章では自分に合った投資商品を検討する際の判断基準を紹介しますので、ぜひ参考にしてみてください。

結論から申し上げると、投資経験がなく投資資金を抑えて始めたい人には投資信託がおすすめで、投資経験があり余剰資金に余裕がある人は株式投資がおすすめです。

なお「投資信託と株式投資どちらか」ではなく、「どちらともやる」という選択もあります。

当然、投資経験と投資資金に余裕がなくても株式投資を行うのが悪いわけではありませんので、あくまでも参考として、「どちらか迷っている」場合の検討材料としてお役立てください。

当面使う予定のないお金の多さ(資金の余裕)

自分に合った投資方法を検討するときにチェックしたいポイントが、資金の余裕です。なぜなら、投資にはお金が減るかもしれないという不確実性(リスク)があるためです。

銘柄それぞれで異なりますが、一般的には株式投資のほうが投資信託よりも最低投資金額は高く、不確実性(リスク)も高くなります。

そのため、当面使う予定がないお金(余剰資金)に余裕がある人は株式投資、ない人は投資信託がおすすめです。

投資経験があるかどうか(心の余裕)

投資には心の余裕が必要です。心の余裕があれば、含み損を抱えてしまったときに落ち着いて対応することができます。

投資信託でも株式投資でも心の余裕は必要ですが、株式投資は一般的に値動きが大きく、さらにリアルタイムで価格が動きます。一方、投資信託は投資のプロが投資判断を行い、投資家は1日1回、事後的にしか価格がわかりません。

つまり投資の結果について、投資信託はプロ任せで、株式投資は自分次第なのです。

以上のことから、株式投資には株式の変動に対して落ち着いて対応できる心の余裕が必要で、心の余裕を持つためにも一定の投資経験があることが望ましいといえます。

投資信託や株式投資の利益が非課税になるNISA

最後に、投資信託や株式投資の利益が非課税になる制度、NISA(ニーサ)を解説します。NISAは、2014年1月に開始した、少額の投資が非課税になる期間限定の特別措置です。

最後に、投資信託や株式投資の利益が非課税になる制度、NISA(ニーサ)を解説します。NISAは、2014年1月に開始した、少額の投資が非課税になる期間限定の特別措置です。

具体的には、NISA口座で年間120万円まで株式や投資信託を購入でき、配当(分配)金をもらったときの配当益にかかる税金は0円、値上がりして売却したときの譲渡益にかかる税金も0円となります。

上記はいわゆる一般NISAの概要です。「つみたてNISA」や2023年末で終了する「ジュニアNISA」という制度もあります。また、一般NISAも2024年からは積立投資年間20万円まで、一般投資年間102万円まで非課税という2階建ての「新NISA」に生まれ変わります。

NISAを利用するうえでいくつかの注意点はありますが、損失が出たときを除いて、大きなデメリットはありません。ご自身の投資スタイルまたは年齢に合わせて、3つのNISAのうち1つを選び、活用することをおすすめします。

関連記事:つみたてNISAはいつまで?延長されたつみたてNISAの仕組みや20年後の出口戦略

関連記事:つみたてNISAはいつまで?延長されたつみたてNISAの仕組みや20年後の出口戦略

まとめ:投資信託と株の違いを理解して自分に合った資産運用をしましょう

投資信託と株式投資の大きな違いは、自分で運用するかプロに任せるかの違いです。また、最低投資金額は投資信託のほうが低く、リスクも投資信託のほうが低いことが一般的といえます。

どちらを選ぶべきか迷っているのであれば、資金の余裕や投資経験があるなら株式投資、なければ投資信託がおすすめです。

本記事で紹介したNISAなども活用しながら、自分に合った資産運用を始めてみましょう。

\ 「オリジナル家計診断書」無料プレゼント /

\ 「オリジナル家計診断書」無料プレゼント /

無料診断する

-

-

No.1

No.1

年収700万円超えなのに月末がピンチ。あなたが自由にお金を使えないワケとその解決策とは?

No.3

iDeCoでおトクに税金対策!3つのメリットと損をしないためのコツを紹介

No.4

「国債はやめとけ」と言われる理由は?リスクやデメリット・メリットも解説

No.5

【不労所得】不動産投資で安定的に収益を得るにはリスクヘッジが必要

No.1

年収700万円超えなのに月末がピンチ。あなたが自由にお金を使えないワケとその解決策とは?

No.3

iDeCoでおトクに税金対策!3つのメリットと損をしないためのコツを紹介

No.4

「国債はやめとけ」と言われる理由は?リスクやデメリット・メリットも解説

No.5

【不労所得】不動産投資で安定的に収益を得るにはリスクヘッジが必要

「新NISA早めに全額投入」に騙されるな!

資産運用 VIEW MORE

国民年金保険料が免除される年収の基準とは?年金減額への対策も解説

年金 竹国 弘城(タケクニ ヒロキ)VIEW MORE

医療費控除をマスターして2023年の確定申告をしよう!

税金 MONEY JOURNAL編集部VIEW MORE

高還元率クレジットカードのおすすめ8選!本当にお得なカードは?

カード 金綱恭平(カネツナ キョウヘイ)VIEW MORE

「国債はやめとけ」と言われる理由は?リスクやデメリット・メリットも解説

資産運用 水野 崇(ミズノ タカシ)VIEW MORE

所得税の改正で何がどう変わった?知っておきたい3つの改正点

税金 VIEW MORE

将来の年金、いくらもらえる?年金制度・受け取れる額・増やす方法も解説

年金 MONEY JOURNAL編集部VIEW MORE

年金不安を解消する具体策とは?老後2000万問題などの現状も解説

年金 神原 卓志(カンバラ タクシ)VIEW MORE

中古マンション投資とは?メリット・デメリット・失敗例を徹底解説

不動産投資 神原 卓志(カンバラ タクシ)VIEW MORE

もっと見る

投資金額10万円以下の株主優待人気ランキング一覧!

このサイトでは関連する記事のみを収集しています。オリジナルを表示するには、以下のリンクをコピーして開いてください。投資信託と株の違いを一覧表でチェック!あなたにおすすめな投資商品は?|資産運用|Money Journal|お金の専門情報メディア