月1000円積立投資を50年間続けるといくらに増える? |タマルWeb|イオン銀行

月1000円積立投資を50年間続けるといくらに増える? |タマルWeb|イオン銀行

0 最低投資金額

優待権利確定月

イオンでお得を生みだす方法や、お金のため方・ふやし方・節約術を「お金のプロ」がわかりやすく紹介するコラムなど、イオン銀行ならではの暮らしに役立つ情報が満載です。

イオンでお得を生みだす方法や、お金のため方・ふやし方・節約術を「お金のプロ」がわかりやすく紹介するコラムなど、イオン銀行ならではの暮らしに役立つ情報が満載です。

暮らしに役立つお金の知恵をご紹介!

執筆者:マネーコンサルタント|頼藤 太希

執筆者:マネーコンサルタント|頼藤 太希

-

- ためる・ふやす

- 2021年8月30日

積立投資は、一定金額の金融商品を毎月コツコツ購入していく投資の方法です。働いている方ならば、毎月給料が振り込まれるでしょう。それと同じような感覚で、金融商品を淡々と購入していきます。

たとえ1回の投資金額は少額でも、10年、20年などと長期間続ければ少しずつお金が貯まり、やがて大きなお金になっていきます。一度積立の設定をしておけば、あとは毎月お金が引き落とされて自動的に商品が買い付けられるため、忙しい方でも手間なく投資できます。

さらに、値動きのある金融商品を毎月一定額ずつ購入することで、価格が高いときには少ししか買えず、価格が安いときにはたくさん買えることになります。これによって、平均購入価格が自然と下がっていく「ドルコスト平均法」の効果も得られます。

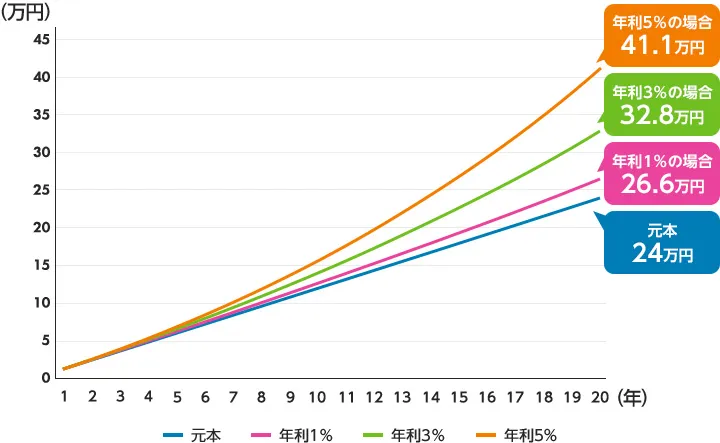

たとえば、毎月1,000円ずつ20年間積み立てると、20年間の積立元本総額は24万円です。この積み立てを年利1%・3%・5%で運用できた場合、資産の合計(元本+運用益※以下、金額はすべて税引前)は次のようになります。

毎月1,000円、20年間積立投資した場合の資産総額

筆者作成 - ※ 上記シミュレーションは運用成果を保証するものではなく、運用成果によっては元本割れを起こす可能性もあります

筆者作成 - ※ 上記シミュレーションは運用成果を保証するものではなく、運用成果によっては元本割れを起こす可能性もあります

20年間の投資で、元本の24万円が、年利1%なら26.6万円、年利3%なら32.8万円、年利5%なら41.1万円に増える計算です。運用益だけ見れば、年利1%なら2.6万円、年利3%なら8.8万円、年利5%なら17.1万円となります。わずか毎月1,000円でも、20年間の積立投資でこれだけ増やせる可能性があるのです。

仮にこの元本24万円を家の貯金箱にしまっておいたら、20年後も24万円のまま。預貯金や定期預金でも、2021年現在の超低金利(イオン銀行普通預金金利:年0.001% 2021年7月10日現在)が20年間続くと、ほぼ24万円のままです。運用する・しないの違いが大きいことがわかります。

毎月1,000円ずつ50年間投資したらどうなる?

積立投資は、積立の期間が長いほど投資金額が増えます。そして、投資金額が増えると、資産の増え方も変わってきます。

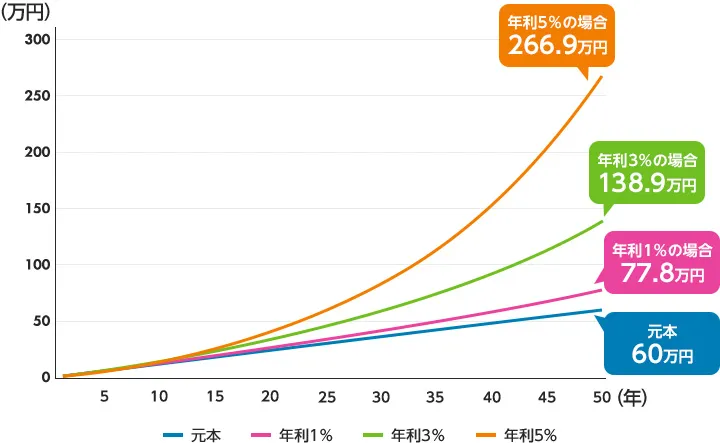

毎月1,000円ずつの積立投資を50年間行うと、元本総額は60万円になります。この間、仮に年利1%・3%・5%で運用できたら、資産の総額は次のようになります。

毎月1,000円、50年間積立投資した場合の資産総額

筆者作成 - ※ 上記シミュレーションは運用成果を保証するものではなく、運用成果によっては元本割れを起こす可能性もあります

筆者作成 - ※ 上記シミュレーションは運用成果を保証するものではなく、運用成果によっては元本割れを起こす可能性もあります

50年間の投資で、元本の60万円が、年利1%なら77.8万円、年利3%なら138.9万円、年利5%なら266.9万円になっています。仮に年利3%なら資産は元本の2倍以上、年利5%なら4倍以上に増える計算です。年利5%の場合、後半の伸びが大きいのがグラフで見て取れます。

20年のときよりも資産の増え方が大きくなっているのは、「複利効果」が働くからです。複利効果とは、運用で得た利益や利息を再び投資することで、その利益や利息が新たな利益を生み出す効果のこと。時間をかけるほど、お金自身が働いて稼ぐ金額が大きくなっていきます。

投資金額が10倍になると、複利効果から得られるメリットも10倍

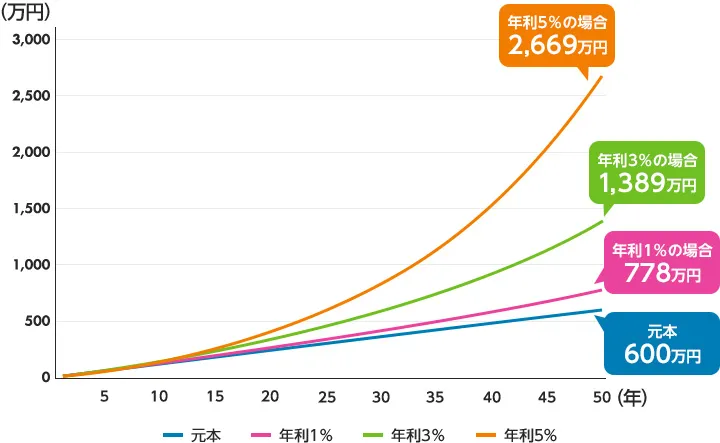

投資の元本が大きくなれば、得られる運用益もそれに比例して大きくなります。 上の例で、仮に投資金額を10倍の月1万円にすると、資産総額も10倍になる計算です。

毎月1万円、50年間積立投資した場合の資産総額

筆者作成 - ※ 上記シミュレーションは運用成果を保証するものではなく、運用成果によっては元本割れを起こす可能性もあります

筆者作成 - ※ 上記シミュレーションは運用成果を保証するものではなく、運用成果によっては元本割れを起こす可能性もあります

今回のシミュレーションから、積立投資でより効率よくお金を増やすには、

- 運用利回りを上げる

- 積立期間を長くする

- 投資金額を増やす

ことが必要だとお分かりいただけたと思います。 このうち、運用利回りは自分で選ぶことができませんが、積立期間と投資金額は自分で選ぶことができます。一番ハードルが低いのは、積立期間を長くすることでしょう。今すぐ積立投資をスタートして、長く続けていけばいいからです。

積立投資スタートにおすすめ「つみたてNISA」

はじめて積立投資をスタートするのにおすすめの金融商品は、投資信託です。 投資信託は、投資家たちから集めたお金を大きな資金にしてまとめ、運用の専門家が株式・債券・不動産などに投資してくれる金融商品。運用で得られた利益は、投資家に還元されます。

私たちは、細かい運用の指示をしなくても、プロが選んだ投資先に投資できるというわけです。 しかも、1本の投資信託を買うだけで、自分の資産をさまざまな資産に分散投資できます。分散投資は、値下がりのリスクを抑えて堅実にお金を増やす、王道の投資方法です。

投資信託を買うときに、まず利用していただきたいのが「つみたてNISA」です。 つみたてNISAは、年間40万円までの投資で得られた利益を、20年間にわたって非課税にできる制度です。投資の利益には、本来20.315%の税金がかかります。 上のシミュレーションの例では、税金を考えずに試算していましたが、通常の口座であれば税金は当然かかってきます。その点、つみたてNISAであれば20年間利益を丸々受け取れるというわけです。

つみたてNISAで購入できる投資信託は、金融庁の基準を満たす、手数料の安い投資信託に絞られています。つまり、つみたてNISAの対象になっている投資信託の中から選ぶだけで、効率よく資産を増やす期待ができるのです。 イオン銀行のつみたてNISAでは、20本の投資信託から選んで投資可能です。まずは少額でもいいのでつみたてNISAをスタートし、長く運用しましょう。そして、余裕が出てきたら投資金額を増やしていくのがおすすめです。

今回のまとめ

-

月1,000円積立投資を50年間続けた場合、年利3%だと60万円が138.9万円に増える計算

-

積立投資でより効率よくお金を増やすには、積立期間を長くし、投資金額を増やすことが必要

-

イオン銀行では、つみたてNISAで20種類の投資信託を購入可能。月1,000円の少額からスタートできる

-

※ 本ページは2021年8月時点での情報であり、その正確性、完全性、最新性等内容を保証するものではありません。また、今後予告なしに変更されることがあります。

お申込みに際しては、以下の留意点を必ずご確認ください。

- 金融商品仲介に関する留意点

- NISA口座の開設およびお取引に関する留意点

イオン銀行のメリット

オススメ

つみたてNISA(積立NISA)とは

イオン銀行 積立のメリット・特典

イオン銀行「新NISA」の投資戦略3パターン

ためる・ふやす

2024.02.21 マネーコンサルタント 頼藤 太希

【新NISA】夫婦それぞれで始めるべき?メリットは?

ためる・ふやす

2024.03.06 マネーコンサルタント 頼藤 太希

新NISAは50代からでも遅くない。「つみたて投資枠」ではどの投資信託を選ぶべき?

ためる・ふやす

2024.03.18 マネーコンサルタント 頼藤 太希

ためる・ふやす

2024.02.21 マネーコンサルタント 頼藤 太希

ためる・ふやす

2024.03.06 マネーコンサルタント 頼藤 太希

ためる・ふやす

2024.03.18 マネーコンサルタント 頼藤 太希

投資金額10万円以下の株主優待人気ランキング一覧!

このサイトでは関連する記事のみを収集しています。オリジナルを表示するには、以下のリンクをコピーして開いてください。月1000円積立投資を50年間続けるといくらに増える? |タマルWeb|イオン銀行